國家稅務總局公告2018年第9號解讀:稅收協定中“受益所有人”有關問題

時間:2019-09-23 11:08 編輯:長沙代理記賬

關于《國家稅務總局關于稅收協定中“受益所有人”有關問題的公告》的解讀

國家稅務總局公告2018年第9號 國家稅務總局關于稅收協定中“受益所有人”有關問題的公告

對外支付外匯應關注的稅收問題(安徽國稅)<蚌埠國稅>

中國財稅浪子王駿——

這一次發布的新的9號公告對受益所有人這一系列問題進行了整合處理,并結合新的經濟活動的發展變化進行了調整。尤其是這一次發布的公告解讀稿用Case進行了細致剖析,通俗易懂,生動鮮明,屬于解讀風格上的巨大進步。企業所得稅法執行十年以來,若干關于受益所有人的重大爭議問題得到普遍解決或者明確,這也預示著中國的國際稅收立法水平越來越高!

一、公告出臺背景

為規范稅收協定股息、利息、特許權使用費條款中“受益所有人”概念的應用,稅務總局先后下發《國家稅務總局關于如何理解和認定稅收協定中“受益所有人”的通知》(國稅函〔2009〕601號,以下簡稱“601號文件”)、《國家稅務總局關于認定稅收協定中“受益所有人”的公告》(國家稅務總局公告2012年第30號,以下簡稱“30號公告”)等文件,明確“受益所有人”的條件和判定標準,在防范協定濫用中發揮了重要作用,但是也遇到了一些問題。

為加強稅收協定執行工作,進一步完善“受益所有人”規則,稅務總局發布了《國家稅務總局關于稅收協定中“受益所有人”有關問題的公告》(以下簡稱“公告”)。公告一方面旨在允許沒有濫用協定目的和結果的案件得以享受稅收協定待遇,并提高其享受稅收協定待遇的確定性,減少征納雙方成本,進一步優化營商環境;另一方面借鑒“稅基侵蝕與利潤轉移”(BEPS)第六項行動計劃(防止稅收協定待遇的不當授予)成果,提高“受益所有人”判定標準的剛性,對濫用協定風險較高的安排進行更加有效的防范。公告對601號文件和30號公告部分規定進行了修訂,同時延續了601號文件和30號公告的部分規定。

二、公告主要內容

締約對方居民需要享受稅收協定待遇的,按照《國家稅務總局關于發布〈非居民納稅人享受稅收協定待遇管理辦法〉的公告》(國家稅務總局公告2015年第60號,以下簡稱“60號公告”)規定報送資料并接受稅務機關后續管理,不再需要事前提交申請,但為便于表述和理解,公告仍將“需要享受稅收協定待遇的締約對方居民”簡稱為“申請人”。

(一)擴大30號公告規定的安全港范圍

30號公告第三條規定滿足一定條件時,不再依據“受益所有人”判斷因素進行綜合分析,直接認定申請人具有“受益所有人”身份,即對“受益所有人”身份的認定設置了安全港。通常認為,當申請人或者持有申請人100%股份的人是締約對方政府、締約對方居民且在締約對方上市的公司或締約對方居民個人時,與居民國(地區)有較強聯系,一般也沒有濫用協定的風險,因此公告第四條放寬了安全港要求的條件,擴大了安全港的范圍。

對于符合安全港的情形,為便于理解,舉例如下:

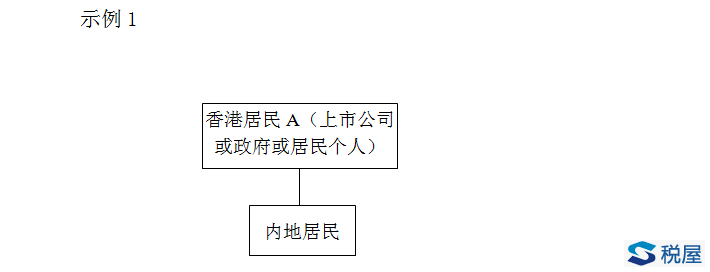

示例1投資架構(見附件,下同),香港居民A投資內地居民并取得股息時,其為香港政府或者在香港上市的公司或者香港居民個人,可直接判定香港居民A具有“受益所有人”身份。需要注意的是,根據內地與香港稅收安排第十條(股息)規定,如果香港居民A是在香港上市的公司且持有申請人25%以上股份,可以享受5%的優惠稅率待遇;如果香港居民A是香港居民個人,為內地與香港稅收安排第十條(股息)規定的其他情況,可以享受10%的優惠稅率待遇。

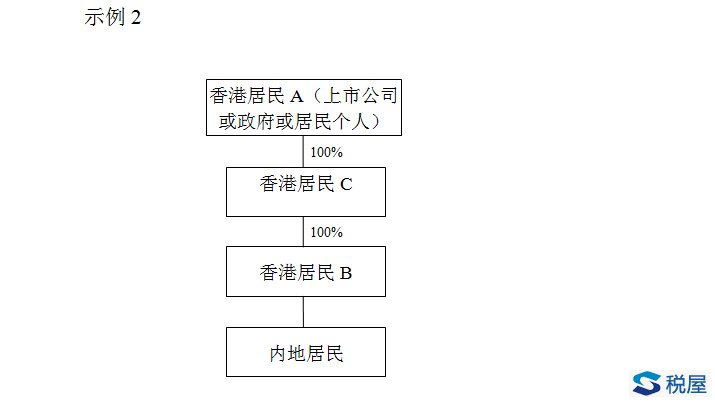

示例2投資架構,香港居民B投資內地居民并取得股息時,香港居民A通過香港居民C間接持有香港居民B100%股份,如果香港居民A為香港政府、香港居民且在香港上市的公司或香港居民個人,可直接判定香港居民B具有“受益所有人”身份。