職工薪酬支出及納稅調(diào)整明細表(2017版)七大填報問題、誤區(qū)

時間:2019-09-25 02:58 編輯:長沙代理記賬

“實際發(fā)生額”,列次是2017版本申報表新加的,這個列次是要做什么用呢?下面我們就一起來看看它能發(fā)揮的作用吧。

-實際發(fā)生額,必將跟“稅收金額”有關(guān)聯(lián),因為稅法上多規(guī)定是實際發(fā)生支出作為稅前扣除的條件的。

-稅收金額,除了上面的實際發(fā)生,還有一個就是扣除限額的計算,所以稅收金額需要考慮扣除比例計算、實際發(fā)生為導(dǎo)向。

但是真的是這樣的嗎?

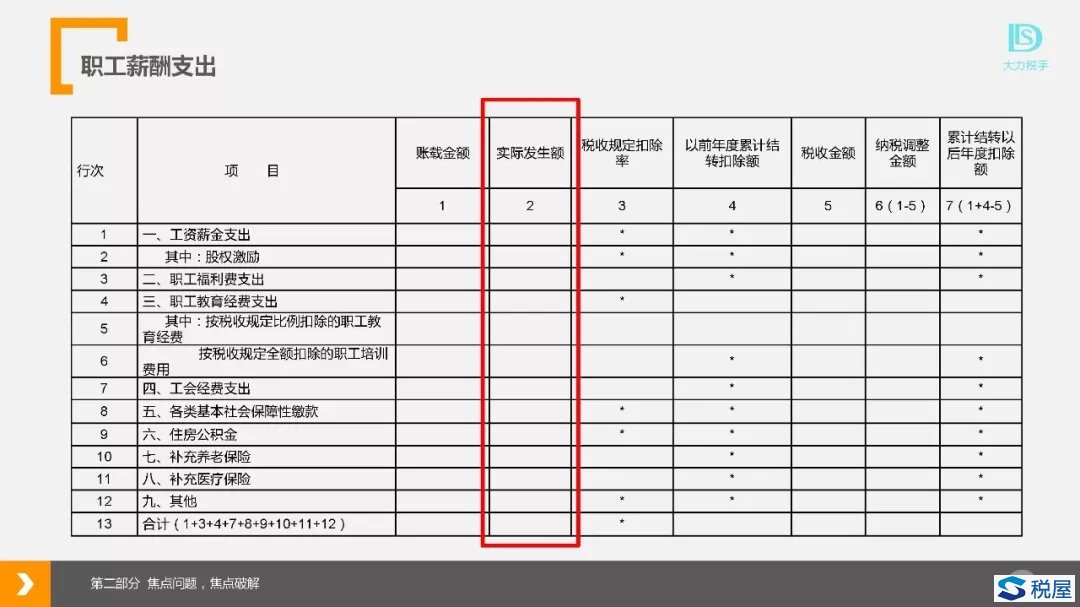

工資薪金支出調(diào)整,填報說明:

第1列“賬載金額”:填報納稅人會計核算計入成本費用的職工工資、獎金、津貼和補貼金額。

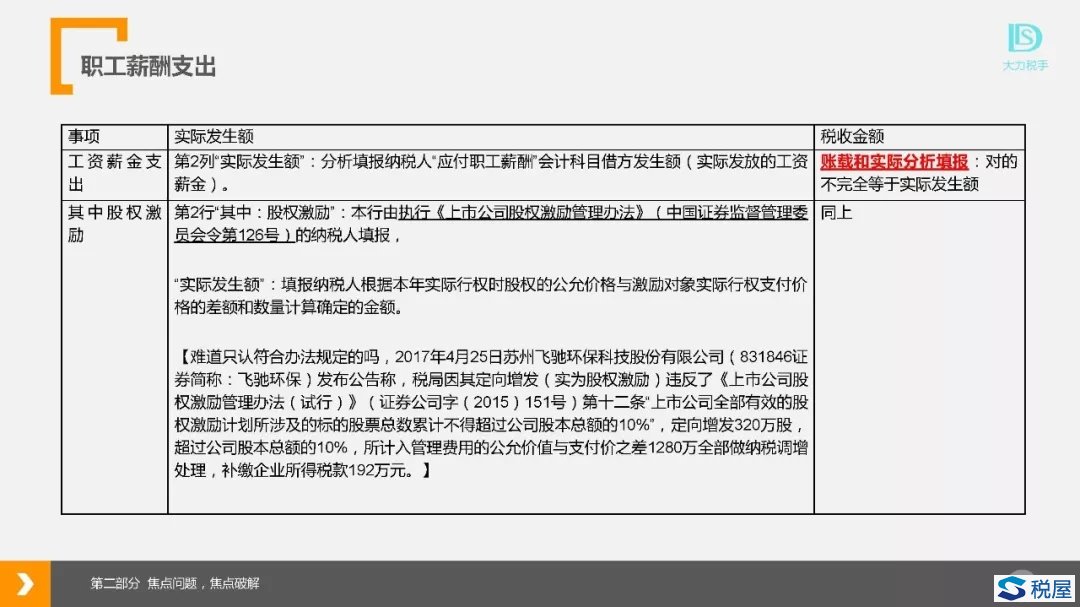

第2列“實際發(fā)生額”:分析填報納稅人“應(yīng)付職工薪酬”會計科目借方發(fā)生額(實際發(fā)放的工資薪金)。

第5列“稅收金額”:填報納稅人按照稅收規(guī)定允許稅前扣除的金額,按照第1列和第2列分析填報。

第6列“納稅調(diào)整金額”:填報第1-5列的余額。

我們要關(guān)注如下幾個問題:

問題1:賬載是計入成本費用,并不限于利潤表(這兒很多人沒有關(guān)注,基本操作中是按整體發(fā)生額算的,有時也算不清利潤表中的成本費用中的工資薪金,真要算得清也行,基于利潤總額的調(diào)整才是根本原則)

問題2:實際發(fā)生額是應(yīng)付職工薪酬下(工資薪金及別的發(fā)放的補貼等計入的也存在)借方發(fā)生額,這兒要注意:

一是,借方發(fā)生額要分析填,并不是取過來一個科目借方發(fā)生額就算(要實際發(fā)放的工資薪金);

二是,如果未通過應(yīng)付核算的發(fā)生額,也應(yīng)填進來(如借費用,貸銀行存款方式);應(yīng)付借貸方調(diào)賬的也要注意,不要算重了,要發(fā)生凈額;

三是,是不是僅統(tǒng)計截止到12月31日,小編認為是17年度可以截止到2018年5月31日止發(fā)放的計提工資(依據(jù)2015年第34號公告)。

問題3:稅收金額,分析填報,注意,要考慮到次年發(fā)放的情形,所以用分析填報,口子開得更大一些也是合適的。

問題4:“股權(quán)激勵”:本行由執(zhí)行《上市公司股權(quán)激勵管理辦法》(中國證券監(jiān)督管理委員會令第126號)的納稅人填報,這難道不執(zhí)行的不能享受嗎?

《國家稅務(wù)總局關(guān)于我國居民企業(yè)實行股權(quán)激勵計劃有關(guān)企業(yè)所得稅處理問題的公告》(國家稅務(wù)總局公告2012年第18號)可規(guī)定:

在我國境外上市的居民企業(yè)和非上市公司,凡比照《管理辦法》的規(guī)定建立職工股權(quán)激勵計劃,且在企業(yè)會計處理上,也按我國會計準(zhǔn)則的有關(guān)規(guī)定處理的,其股權(quán)激勵計劃有關(guān)企業(yè)所得稅處理問題,可以按照上述規(guī)定執(zhí)行。

所以還是要依照18號公告來執(zhí)行才是,但是如果執(zhí)行并不按管理辦法來的,比如表中有上市公司案例,直接全部不予認可扣除,并非認可部分(這兒可沒有空間規(guī)定出來)。

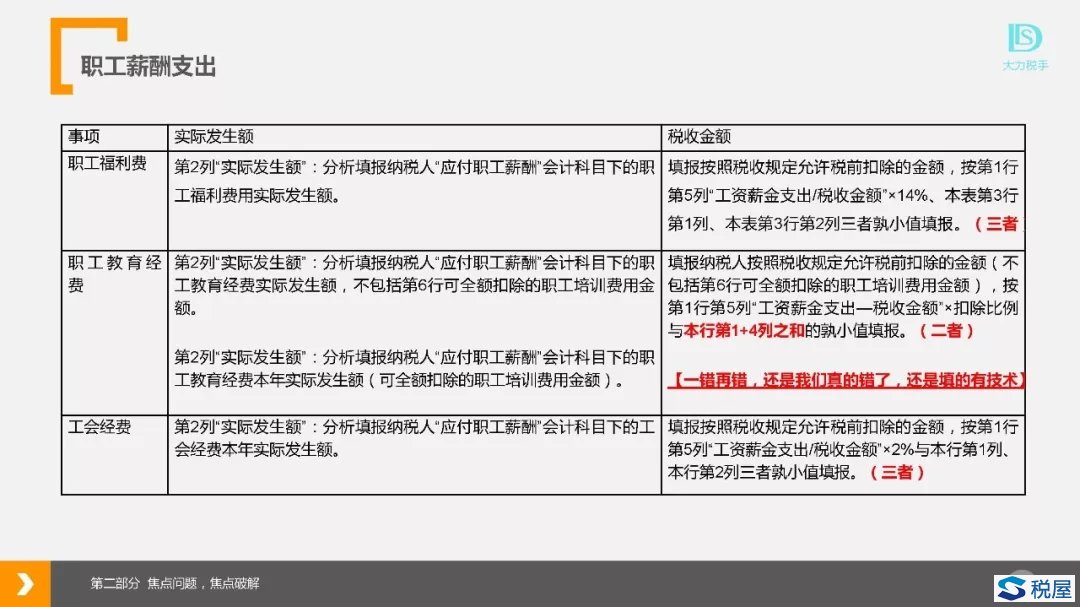

問題5:職工教育經(jīng)費“錯誤”引導(dǎo)仍在,完全、仍然延續(xù)舊規(guī)則,因為“企業(yè)發(fā)生的職工教育經(jīng)費支出”,這是條例規(guī)定的扣除條件,但現(xiàn)在,卻是統(tǒng)計計提的職工教育經(jīng)費,這個公式的計算,除非正好計提的花了,可以用計提+上年結(jié)轉(zhuǎn)來比較有扣除限額的,但是如果沒有花完,又不超標(biāo),難道就可以扣除了?

有的人提出,賬載金額就要填寫實際支出數(shù),這純是誤解賬載了,什么是賬載?之前有認為按規(guī)定實際支出為扣除條件的,是按公式先做扣除了(計提未花未超標(biāo)部分),但是在其他中又調(diào)增回來。比如賬載計提100,當(dāng)期實際支出80,當(dāng)期2.5%受限限額是90,依據(jù)表調(diào)整是100-90=10,且慢中,90-80=10,這是支出了嗎?因此在其他中小編建議再調(diào)增10(調(diào)增是“提倡”行為,稅務(wù)機關(guān)不一定非扭著不行)。

依照填報說明,實際發(fā)生額列竟然不起作用,那填的作用還有啥呢,職工教育經(jīng)費用的是“二者”關(guān)系比較,我們再看看其他的“三者關(guān)系”。

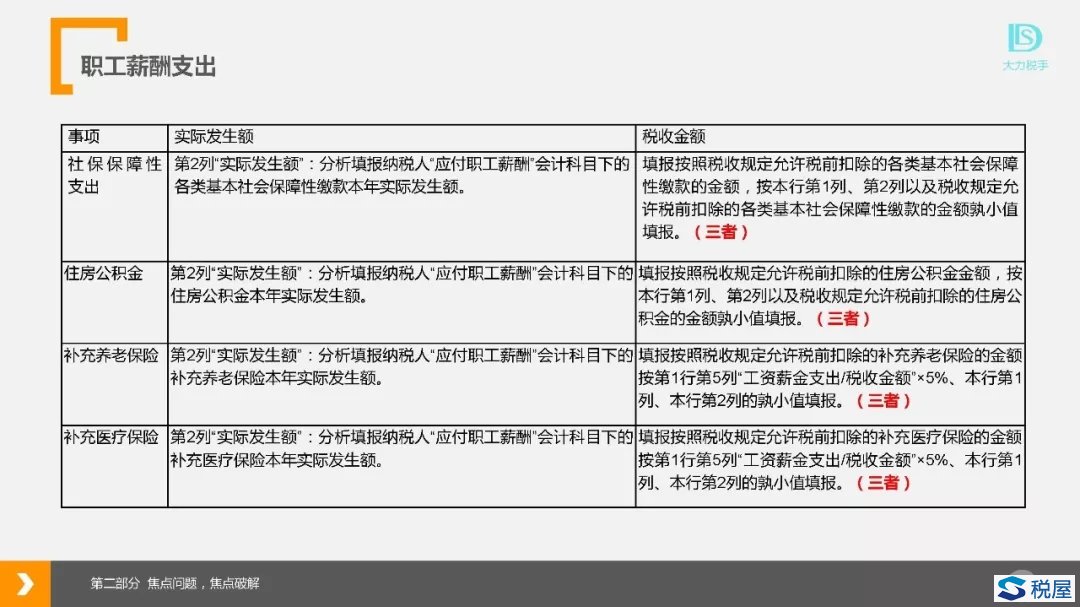

從上面的兩張表中,我們來看“三者"關(guān)系的問題:

問題6:賬載、實際支出、受限限額,三者較小來填“稅收金額”,這明顯不對啊,比如賬載是0,但當(dāng)期支出補充醫(yī)療保險10萬元,用的是之前的計提余額,此時難道還不讓稅前扣算了?如何把會計數(shù)也提過來比較呢,稅會分離啊。再比如工會經(jīng)費,當(dāng)期計提50,支出并取得票據(jù)是80,但不超標(biāo),當(dāng)期難道只能扣50嗎?

(注:補充醫(yī)療支出,也有認為是追溯之前計提年度,小編認為是不對的邏輯,但可能是有利于納稅人的扣除額的年度間平衡)