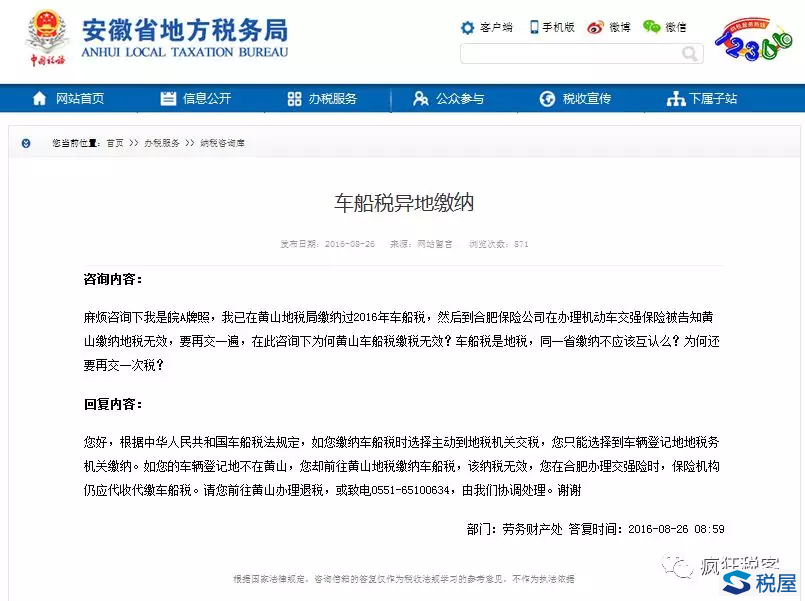

異地繳納的車船稅有效嗎?

時間:2019-09-25 15:12 編輯:長沙代理記賬

劃重點:稅局門前繳納車船稅,必須到車輛登記地主管稅務機關申報繳納,長沙工商稅務,否則異地“無效”。【瘋狂稅客】注:利用微信或其他非保險機構代收代繳方式繳納車船稅的,要提前維護好車輛登記地主管稅務機關。廣東地區門前申報車船稅屬全省通辦事項,可到授權的具有全省通辦崗位權限的辦稅服務廳申報繳納。

劃重點:由異地保險機構代收代繳的車船稅,在車輛登記地一樣“有效”,即使稅額標準不一,也無需補稅、退稅。

一、車船稅納稅地點

車船稅的納稅地點為車船的登記地或者車船稅扣繳義務人所在地。依法不需要辦理登記的車船,車船稅的納稅地點為車船的所有人或者管理人所在地。

車輛車船稅的納稅人按照納稅地點所在的省、自治區、直轄市人民政府確定的具體適用稅額繳納車船稅。

二、車船稅征收機關

車船稅由地方稅務機關負責征收。

三、繳納車船稅常見的兩種方式

(一)代收代繳

從事機動車第三者責任強制保險業務的保險機構為機動車車船稅的扣繳義務人,應當在收取保險費時依法代收車船稅,并出具代收稅款憑證。

機動車車船稅扣繳義務人在代收車船稅時,應當在機動車交通事故責任強制保險的保險單以及保費發票上注明已收稅款的信息,作為代收稅款憑證。

已完稅或者依法減免稅的車輛,納稅人應當向扣繳義務人提供登記地的主管稅務機關出具的完稅憑證或者減免稅證明。

扣繳義務人已代收代繳車船稅的,納稅人不再向車輛登記地的主管稅務機關申報繳納車船稅。

除按規定不代收代繳車船稅的情形(如軍隊和武警專用車輛等)外,保險機構在銷售交強險時一律按照保險機構所在地的車船稅稅額標準和所在地稅務機關的具體規定代收代繳車船稅;投保人無法立即足額繳納車船稅的,保險機構不得將保單、保險標志和保費發票等票據交給投保人,直至投保人繳納車船稅或提供稅務機關出具的完稅證明或免稅證明。納稅人對保險機構代收代繳稅款數額有異議的,根據本地區代收代繳管理辦法規定的受理程序和期限進行處理。

代征單位依法履行委托代征稅款職責時,納稅人不得拒絕。納稅人拒絕的,代征單位應當及時報告稅務機關。

扣繳義務人無論直接銷售還是委托銷售交強險,必須依法代收車船稅。

扣繳義務人代收車船稅時,查驗到納稅人以前年度未繳車船稅的,還應代收以前年度的未繳稅款,并按《征管法》及其實施細則的規定加收滯納金。

(二)自行申報

沒有扣繳義務人的,納稅人應當向主管稅務機關自行申報繳納車船稅。

對已經向主管稅務機關申報繳納車船稅的納稅人,保險機構在銷售交強險時,不再代收代繳車船稅,但應根據納稅人出示的完稅憑證原件,將上述車輛的完稅憑證號和出具該憑證的稅務機關名稱錄入交強險業務系統。

對于納稅人直接向稅務機關申報繳納車船稅的,稅務機關應向納稅人開具含有車輛號牌號碼等機動車信息的完稅憑證。納稅人一次繳納多輛機動車車船稅的,可合并開具一張完稅憑證,分行填列每輛機動車的完稅情況;也可合并開具一張完稅憑證,同時附繳稅車輛的明細表,列明每輛繳稅機動車的完稅情況,并加蓋征稅專用章。稅務機關應將相關納稅信息及時傳遞給保險機構。

納稅人對保險機構代收代繳稅款數額有異議的,可以直接向稅務機關申報繳納,也可以在保險機構代收代繳稅款后向稅務機關提出申訴,稅務機關應在接到納稅人申訴后按照本地區代收代繳管理辦法規定的程序和期限受理。

納稅人向稅務機關申報車船稅,稅務機關應當受理,并向納稅人開具含有車船信息的完稅憑證。

稅務機關征收車船稅時,應當嚴格依據車船登記地確定征管范圍。依法不需要辦理登記的車船,應當依據車船的所有人或管理人所在地確定征管范圍。車船登記地或車船所有人或管理人所在地以外的車船稅,稅務機關不應征收。

納稅人由扣繳義務人代收代繳車船稅的,車輛登記地的主管地方稅務機關不得再征收車輛當年度車船稅。再次征收的,納稅人憑注明已收稅款信息的交強險保險單,車輛登記地主管地方稅務機關應予退還。

四、不履行扣繳義務的責任

扣繳義務人未按規定履行車船稅代收代繳義務以及其他違反稅收征收法律行為的,按《征管法》及其實施細則的有關規定處理。

五、異地繳納車船稅的情形

- 上一篇:搞清土地增值稅清算單位,降低稅收負擔

- 下一篇:印花稅征稅范圍、納稅人和稅率總結