收費公路通行費抵扣出新規(guī):電子普通發(fā)票成增值稅扣稅憑證

時間:2019-09-26 05:54 編輯:長沙代理記賬

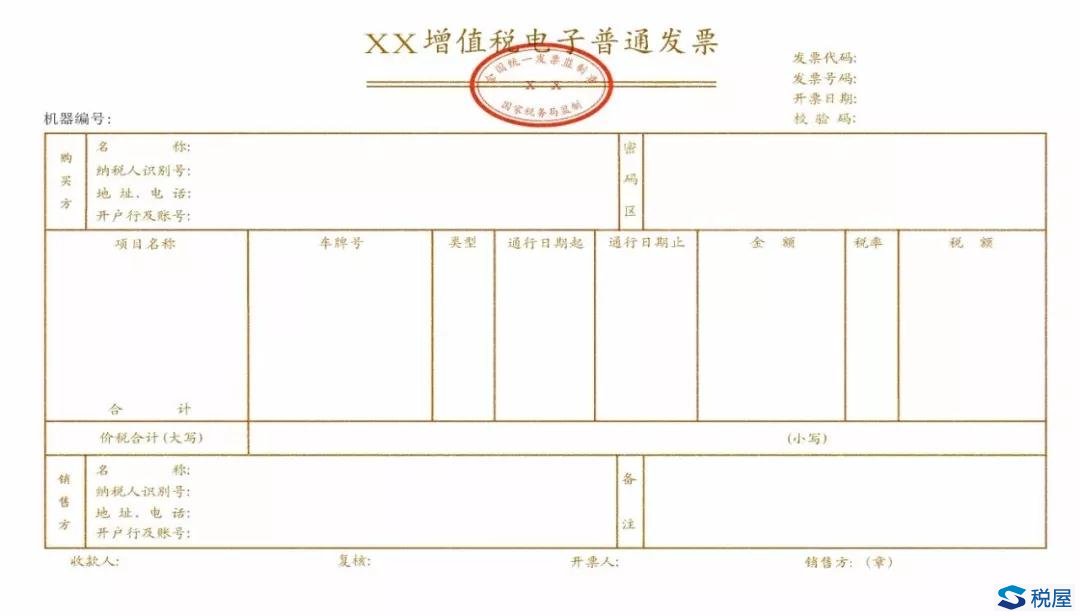

自2018年1月1日起,根據(jù)《關(guān)于租入固定資產(chǎn)進項稅額抵扣等增值稅政策的通知》(財稅〔2017〕90號)第七條第(一)款規(guī)定,納稅人支付的道路通行費,按照收費公路通行費增值稅電子普通發(fā)票(以下簡稱通行費電子發(fā)票)上注明的增值稅額抵扣進項稅額,開啟了電子普通發(fā)票作為增值稅扣稅憑證之門。同時,《交通運輸部國家稅務(wù)總局關(guān)于收費公路通行費增值稅電子普通發(fā)票開具等有關(guān)事項的公告》(交通運輸部2017年第66號)對開具等諸多問題進項了明確。

一、通行費電子發(fā)票抵扣基本規(guī)定

(一)可以抵扣的進項金額確認

通行費電子發(fā)票從2018年開始,將成為一種特殊的電子普通發(fā)票,不僅成為扣稅憑證,而且具有類增值稅專用發(fā)票的抵扣功能,也是根據(jù)發(fā)票上注明的增值稅稅額作為進項稅額抵扣。

(二)申報抵扣期限

增值稅一般納稅人取得符合規(guī)定的通行費電子發(fā)票后,與增值稅專用發(fā)票的抵扣期限一樣,應(yīng)當自開具之日起360日內(nèi)選擇確認,并申報抵扣。這里需要特別注意的是,增值稅專用發(fā)票在符合規(guī)定情形下,逾期后,經(jīng)省級國稅局允許,還可以繼續(xù)抵扣,但到目前為止,通行費電子發(fā)票沒有這樣的逾期繼續(xù)抵扣規(guī)定,納稅人一定不要逾期了。

(三)采用選擇確認抵扣

通行費電子發(fā)票一律采用選擇確認辦法申報抵扣(即以前常說的勾選)。

對于按照規(guī)定,可以采用選擇確認辦法,納稅人登錄本省(區(qū)、市)增值稅發(fā)票選擇確認平臺,查詢通行費電子發(fā)票信息,選擇用于申報抵扣的信息并確認。

對于按照有關(guān)規(guī)定,不使用網(wǎng)絡(luò)辦稅的特定納稅人,由于自己不能選擇確認,而通行費電子發(fā)票不具備掃描認證功能,因此,可以持稅控設(shè)備前往主管國稅機關(guān)辦稅服務(wù)廳,由稅務(wù)機關(guān)工作人員通過增值稅發(fā)票選擇確認平臺(稅務(wù)局端)為納稅人辦理通行費電子發(fā)票選擇確認。

二、通行費電子發(fā)票是否允許抵扣的判斷

(一)征稅發(fā)票可以抵扣

取得的通行費電子發(fā)票,左上角標識“通行費”字樣,并且“稅率”欄顯示適用稅率或征收率的通行費電子發(fā)票,屬于征稅發(fā)票,可以按照“稅額”欄注明的稅額申報抵扣。

納稅人在兩種情況下能夠取得可以抵扣的征稅發(fā)票:

1.納稅人到ETC客戶服務(wù)網(wǎng)點辦理ETC卡或用戶卡時,辦理的是屬于ETC后付費客戶(即俗稱信用卡)或用戶卡客戶的,則實際通過經(jīng)營性收費公路通行的部分,在發(fā)票服務(wù)平臺可以取得征稅發(fā)票。

2.辦理的是ETC預(yù)付費客戶(即俗稱充值卡),在充值時沒有索取不征稅發(fā)票(即不開票),在實際發(fā)生通過經(jīng)營性收費公路通行的部分,在發(fā)票服務(wù)平臺可以取得征稅發(fā)票。

因此,建議納稅人在辦理ETC卡時,長沙公司注銷,最好辦成后付費客戶,如果辦成預(yù)付費客戶,必須是等到實際發(fā)生通行后再索取征稅發(fā)票,才能夠抵扣。

對于征稅發(fā)票,經(jīng)營性收費的高速公路和一級、二級公路均使用同類電子發(fā)票,只是稅率(征收率)不同,依然按照原有公式計算。

(二)不征稅發(fā)票不得抵扣

取得的通行費電子發(fā)票,左上角沒有“通行費”字樣,“稅率”欄顯示“不征稅”、“稅額”不顯示金額的通行費電子發(fā)票,屬于不征稅發(fā)票,不得申報抵扣,也是無稅額可扣。

兩種情況只能取得不征稅發(fā)票:

1.通過政府還貸性收費公路(高速公路和一級、二級公路)通行的部分,只能取得不征稅發(fā)票,不得抵扣。這是統(tǒng)一的,與辦理什么性質(zhì)的客戶沒有關(guān)系。

2.納稅人辦理成ETC預(yù)付費客戶的,在預(yù)付充值時就索取發(fā)票的,則按照預(yù)付卡的稅收管理規(guī)定,只能取得全額開具的不征稅發(fā)票,之后均不再取得發(fā)票,即不得抵扣進項稅額。

(三)取得電子發(fā)票的時間和方法

納稅人使用ETC卡或用戶卡通行收費公路并交納通行費的,則通行后的第10個自然日(遇法定節(jié)假日順延)起,自行登錄發(fā)票服務(wù)平臺,選擇相應(yīng)通行記錄,就可以取得通行費電子發(fā)票(含征稅與不征稅發(fā)票)。

對于充值卡納稅人,不需要征稅發(fā)票的,可以在充值后實時登錄發(fā)票服務(wù)平臺,選擇相應(yīng)充值記錄取得不征稅電子發(fā)票。

取得電子發(fā)票后,可以自行進行打印入賬。

(四)現(xiàn)金繳費和橋、閘通行費的處理

未辦理ETC卡或用戶卡、直接使用現(xiàn)金繳費的納稅人,暫按原有方式交納通行費和索取票據(jù)。抵扣按照過渡期處理。

3.納稅人支付的橋、閘通行費,暫憑取得的通行費發(fā)票上注明的收費金額按照下列公式計算可抵扣的進項稅額:

橋、閘通行費可抵扣進項稅額=橋、閘通行費發(fā)票上注明的金額÷(1+5%)×5%

(五)過渡期的處理

下列情況在過渡期內(nèi)可以按照規(guī)定抵扣,根據(jù)文意,過渡期結(jié)束后不得抵扣,具體是: