物業(yè)公司收取水電費(fèi)如何開具發(fā)票及增值稅申報(bào)

時間:2019-09-26 17:07 編輯:長沙代理記賬

案例 應(yīng)納增值稅:(15000+1030-14500)÷(1+3%)×3%=(16030-14500) ÷(1+3%)×3%=44.56元 發(fā)票開具:商品編碼選擇“3040802990000000000 其他經(jīng)紀(jì)代理服務(wù)”, “貨物或應(yīng)稅勞務(wù)、服務(wù)名稱”可開具為“代收水費(fèi)”。 注:目前,有的觀點(diǎn)認(rèn)為:物業(yè)管理代收水電煤氣費(fèi),編碼選擇代收貨物對應(yīng)的編碼,如代收水費(fèi)、電費(fèi),編碼分別選擇“自來水”、“電力”,發(fā)票物品名稱欄填寫“轉(zhuǎn)售電力”、“轉(zhuǎn)售自來水”。這對于水費(fèi)的處理顯然不妥:2016年5月1日全面推開營改增以來,國家稅務(wù)總局陸續(xù)接到各地稅務(wù)機(jī)關(guān)和納稅人反映,物業(yè)公司提供物業(yè)服務(wù)時代收水費(fèi),若按適用稅率征收增值稅可能導(dǎo)致稅負(fù)上升,因?yàn)槟壳皩儆谝话慵{稅人的自來水公司銷售自來水按簡易辦法依照3%征收率征收增值稅并可開具增值稅專用發(fā)票。如果對物業(yè)公司收取的自來水水費(fèi)不給予一定的特殊政策安排,會大大增加營改增后物業(yè)公司代收水費(fèi)業(yè)務(wù)的稅負(fù)水平。而代收電費(fèi)卻不存在這種問題。 納稅申報(bào):在《增值稅納稅申報(bào)表附列資料》(一)的第12行“3%征收率的服務(wù)、不動產(chǎn)和無形資產(chǎn)”對應(yīng)的欄次中:第11列“價稅合計(jì)”填寫16030.00,第12列"服務(wù)、不動產(chǎn)和無形資產(chǎn)扣除項(xiàng)目本期實(shí)際扣除金額"填寫14500,其它略。如下圖:

甲物業(yè)公司為增值稅一般納稅人,2017年9月向小區(qū)業(yè)主收取水費(fèi)開具增值稅普通發(fā)票價稅合計(jì)15000元(適用簡易計(jì)稅),向乙公司(屬于一般納稅人)收取水費(fèi),開具增值稅專用發(fā)票金額1000元,稅額30元。從自來水公司取得增值稅普通發(fā)票,金額14500元;收取電費(fèi)開具增值稅普通發(fā)票價稅合計(jì)20000元,從供電公司取得增值稅專用發(fā)票,金額15384.62元,稅額2615.38元;收取物業(yè)管理費(fèi)200000元,取得其他與簡易計(jì)稅無關(guān)的進(jìn)項(xiàng)稅額1234元。該物業(yè)公司就上述業(yè)務(wù)應(yīng)如何開具發(fā)票和進(jìn)行增值稅申報(bào)。

解析

1、收取水費(fèi)

稅屋提示——二、簡易計(jì)稅方法計(jì)稅第13列被遮擋部分為“1530.00”,第14列被遮擋部分為“44.56”

【文件依據(jù)】《國家稅務(wù)總局關(guān)于物業(yè)管理服務(wù)中收取的自來水水費(fèi)增值稅問題的公告》(國家稅務(wù)總局公告2016年第54號)規(guī)定:提供物業(yè)管理服務(wù)的納稅人,向服務(wù)接受方收取的自來水水費(fèi),以扣除其對外支付的自來水水費(fèi)后的余額為銷售額,按照簡易計(jì)稅方法依3%的征收率計(jì)算繳納增值稅。同時公告的解讀進(jìn)一步明確:納稅人可以按3%向服務(wù)接受方開具增值稅專用發(fā)票。未規(guī)定采用差額開票,當(dāng)然可以全額開具增值稅專用發(fā)票。

2、收取電費(fèi)銷項(xiàng)稅額:20000÷(1+17%)×17%=17094.02×17%=2905.98元

發(fā)票開具:商品編碼選擇“1100101020200000000 售電”, “貨物或應(yīng)稅勞務(wù)、服務(wù)名稱”可開具為“電費(fèi)”。

納稅申報(bào):在《增值稅納稅申報(bào)表附列資料》(一)第一行“17%稅率的貨物及加工修理修配勞務(wù)”對應(yīng)的欄次中:第3列“開具其他發(fā)票—銷售額”和第9列填寫17094.02,第4列“開具其他發(fā)票—銷項(xiàng)(應(yīng)納)稅額”和第10列填寫2905.98。如下圖:

稅屋提示——二、簡易計(jì)稅方法計(jì)稅第13列被遮擋部分為“1530.00”,第14列被遮擋部分為“44.56”

3、收取物業(yè)費(fèi)

銷項(xiàng)稅額:200000÷(1+6%)×6%=188679.24×6%=11320.76元

注:物業(yè)服務(wù)不屬于居民日常服務(wù),而是納入現(xiàn)代服務(wù)中的商務(wù)輔助服務(wù)中的物業(yè)管理服務(wù)。

發(fā)票開具:商品編碼選擇“3040801010000000000 物業(yè)管理服務(wù)”, “貨物或應(yīng)稅勞務(wù)、服務(wù)名稱”可開具為“物業(yè)費(fèi)”。

納稅申報(bào):在《增值稅納稅申報(bào)表附列資料》(一)第五行“6%”對應(yīng)的欄次中:第3列“開具其他發(fā)票—銷售額”和第9列填寫188679.24,第4列“開具其他發(fā)票—銷項(xiàng)(應(yīng)納)稅額”和第10列填寫11320.76,長沙工商稅務(wù),其它略。如下圖:

稅屋提示——二、簡易計(jì)稅方法計(jì)稅第13列被遮擋部分為“1530.00”,第14列被遮擋部分為“44.56”

4、進(jìn)項(xiàng)稅額

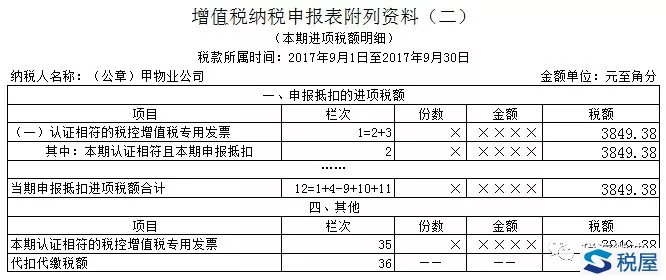

進(jìn)項(xiàng)稅額2615.38+1234=3849.38元,填寫《增值稅納稅申報(bào)表附列資料》(二)如下圖:

稅屋提示——本期認(rèn)證相符的稅控增值稅專用發(fā)票的稅額被遮擋部分為“3849.38”,代扣代繳稅額的稅額被遮擋部分無內(nèi)容

5、計(jì)算應(yīng)納增值稅

簡易征收辦法計(jì)算的應(yīng)納稅額=44.56元

一般計(jì)稅的應(yīng)納稅額:銷項(xiàng)-進(jìn)項(xiàng)=2905.98+11320.76-1234-2615.38=10377.36元

應(yīng)納稅額合計(jì)44.56+10377.36=10421.92元。

增值稅申報(bào)表如下圖:

稅屋提示——被遮擋部分無內(nèi)容

6、營改增稅負(fù)分析測算

填寫《營改增稅負(fù)分析測算明細(xì)表》