以股權作價投資是否需要繳納印花稅

時間:2019-12-23 23:03 編輯:長沙代理記賬

印花稅作為一個古老的稅種,在經濟業務往來中一直扮演著重要的角色,同樣,在我國稅收政策發展和完善的歷程中,印花稅的政策規定與稅務實踐也一直受到大家的關注。以產權轉移書據印花稅為例,現行有效的政策規定主要包括:

1.《中華人民共和國印花稅暫行條例》

第二條下列憑證為應納稅憑證:

(二)產權轉移書據。

2.《中華人民共和國印花稅暫行條例實施細則》

第五條條例第二條所說的產權轉移書據,是指單位和個人產權的買賣、繼承、贈與、交換、分割等所立的書據。

3.《國家稅務局關于印花稅若干具體問題的解釋和規定的通知》(國稅發〔1991〕155號)

十、“產權轉移書據”稅目中“財產所有權”的轉移書據的征稅范圍如何劃定?

“財產所有權”轉移書據的征稅范圍是:經政府管理機關登記注冊的動產、不動產的所有權轉移所立的書據,以及企業股權轉讓所立的書據。

4.《關于以上市公司股權出資有關證券(股票)交易印花稅政策問題的通知》(財稅〔2010〕7號)

按照現行印花稅政策規定,投資人以其持有的上市公司股權進行出資而發生的股權轉讓行為,不屬于證券(股票)交易印花稅的征稅范圍,不征收證券(股票)交易印花稅。

根據上述政策規定,產權轉移書據的征稅對象為單位和個人產權的買賣、繼承、贈與、交換、分割等所立的書據,包括經政府管理機關登記注冊的動產、不動產的所有權轉移所立的書據,以及企業股權轉讓所立的書據。

然而,由于印花稅的相關規定發布的時間較為久遠,且后續少有更新,現行有效的印花稅規定已經無法與當下經濟業務行為的變化相匹配,導致印花稅的征收與繳納產生了一定的爭議。

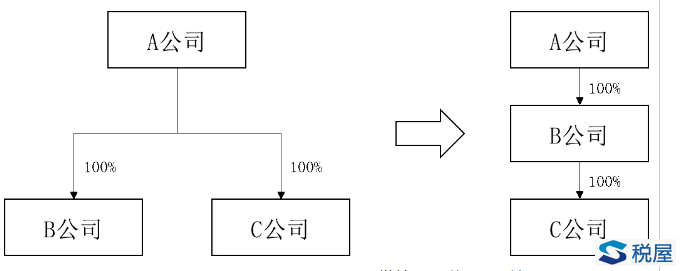

A公司分別持有B公司、C公司兩家公司100%的股權,現A公司為優化股權結構,擬將C公司變更為間接持股公司,即以其持有的C公司100%股權,向B公司作價增資,增資后,A公司持有B公司100%股權,B公司持有C公司100%股權,相關股權結構變化圖如下:

那么對于A公司的股權作價增資行為,是否應當繳納增值稅?對于這個問題,目前存在兩種觀點。

觀點一:屬于股權轉讓行為,需要繳納

由于在股權作價增資中,C公司的股權權屬發生了轉移,且非貨幣性資產投資相關的政策規定,如《關于非貨幣性資產投資企業所得稅政策問題的通知》(財稅〔2014〕116號)、《關于個人非貨幣性資產投資有關個人所得稅政策的通知》(財稅〔2015〕41號)等文件中均明確,非貨幣性資產投資業務屬于非貨幣性資產轉讓與投資業務同時發生。因此,在股權作價投資中發生了印花稅的應稅行為,應當繳納印花稅。

同時需要注意的是,由于股權作價投資涉及到工商部門變更登記,而在工商部門進行變更登記時,需要按照工商部門的格式合同提交相關資料,其中包括工商部門提供的《股權轉讓合同》,需在合同中列明涉及變更的股權比例、對價等要素,而印花稅屬于行為稅,長沙工商代辦,只要發生了應稅行為就產生了納稅義務,因此該格式合同的簽訂同樣表明股權作價增資行為中發生了印花稅的納稅義務,應當繳納印花稅。

觀點二:不屬于列明的應稅行為,不繳納

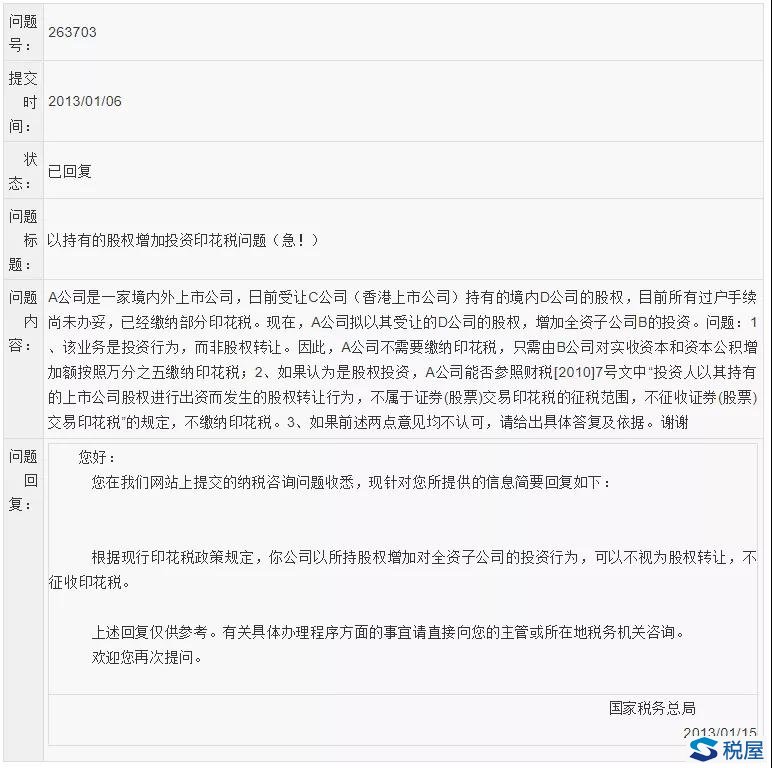

以股權作價增資的行為本質上屬于一種投資行為,不應當作為股權轉讓行為征收印花稅。參考《關于以上市公司股權出資有關證券(股票)交易印花稅政策問題的通知》(財稅〔2010〕7號)的規定,投資人以其持有的上市公司股權進行出資而發生的股權轉讓行為,不屬于證券(股票)交易印花稅的征稅范圍,不征收證券(股票)交易印花稅。且國家稅務總局網站曾經做出相關答復,明確了股權作價增資行為不繳納印花稅,答復截圖如下:

你同意哪一種觀點?