哪些人需要進(jìn)行個稅年度匯算?

時間:2020-01-02 09:46 編輯:長沙代理記賬

個稅年度匯算的文件【關(guān)于辦理2019年度個人所得稅綜合所得匯算清繳事項(xiàng)的公告(國家稅務(wù)總局公告2019年第44號)】,總局在19年最后一天發(fā)布了。為了便于大家更好理解個稅年度匯算,筆者將此前所寫個稅文章進(jìn)行整理,并重新以圖表形式呈現(xiàn),再結(jié)合政策的官方解讀,對新政策進(jìn)行梳理。本篇主要討論的是:你是否需要進(jìn)行個稅年度匯算。

一:圖解個稅年度匯算

B:需要個稅匯算路徑

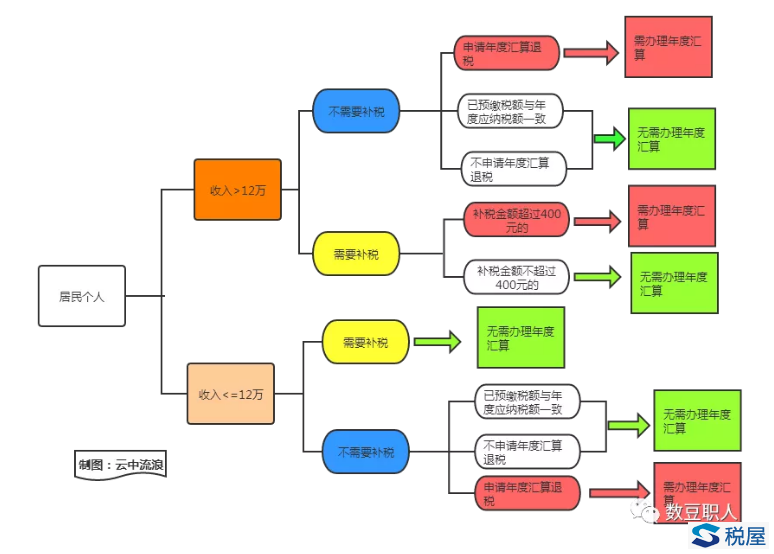

二:哪些人不需要辦理個稅年度匯算?

根據(jù)文件,關(guān)于辦理2019年度個人所得稅綜合所得匯算清繳事項(xiàng)的公告(國家稅務(wù)總局公告2019年第44號)。無需辦理年度匯算的納稅人,經(jīng)國務(wù)院批準(zhǔn),依據(jù)《財(cái)政部稅務(wù)總局關(guān)于個人所得稅綜合所得匯算清繳涉及有關(guān)政策問題的公告》(2019年第94號)有關(guān)規(guī)定,納稅人在2019年度已依法預(yù)繳個人所得稅且符合下列情形之一的,無需辦理年度匯算:(一)納稅人年度匯算需補(bǔ)稅但年度綜合所得收入不超過12萬元的;(二)納稅人年度匯算需補(bǔ)稅金額不超過400元的;(三)納稅人已預(yù)繳稅額與年度應(yīng)納稅額一致或者不申請年度匯算退稅的。

政策看似羅列了幾條不需要辦理個稅年度匯算的納稅人,但是如果不對文件中的文字,進(jìn)行深度理解,并結(jié)合相關(guān)案例分析,恐怕我們還是對政策云里霧里。以下將大家可能存在的對政策理解的誤區(qū)進(jìn)行分析。

一:如何理解無需辦理年度匯算的納稅人?

政策:在2019年度已依法預(yù)繳個人所得稅且符合下列情形之一的,無需辦理年度匯算:(一)納稅人年度匯算需補(bǔ)稅但年度綜合所得收入不超過12萬元的;(二)納稅人年度匯算需補(bǔ)稅金額不超過400元的;(三)納稅人已預(yù)繳稅額與年度應(yīng)納稅額一致或者不申請年度匯算退稅的。

誤區(qū):只要年綜合收入不超過12萬,不論需補(bǔ)稅金額多少,或不論年綜合收入是多少,只要匯算補(bǔ)稅金額不超過400元,就不需要辦理年度匯算。

正解:根據(jù)財(cái)政部稅務(wù)總局公告2019年第94號:“一、2019年1月1日至2020年12月31日居民個人取得的綜合所得,年度綜合所得收入不超過12萬元且需要匯算清繳補(bǔ)稅的,或者年度匯算清繳補(bǔ)稅金額不超過400元的,居民個人可免于辦理個人所得稅綜合所得匯算清繳。居民個人取得綜合所得時存在扣繳義務(wù)人未依法預(yù)扣預(yù)繳稅款的情形除外。”也就是居民個人取得綜合所得,存在扣繳義務(wù)人未依法預(yù)扣預(yù)繳稅款的情形,即使符合相關(guān)條件,還是需要進(jìn)行匯算。

案例:小王2019年任職受雇甲公司,公司未依法預(yù)扣預(yù)繳個稅款,年終小王算了下,如果按照稅法規(guī)定需要補(bǔ)稅2000元,可是一看政策說,納稅人需要補(bǔ)稅但綜合所得年收入不超過12萬元的不需要進(jìn)行匯算。小王心里美滋滋,心想:“要什么稅務(wù)籌劃,這不就是天大的稅法漏洞嗎?”。很顯然小王理解錯了,年度綜合所得收入不超過12萬元且需要匯算清繳補(bǔ)稅的,或者年度匯算清繳補(bǔ)稅金額不超過400元的,居民個人可免于辦理個人所得稅綜合所得匯算清繳。這個有個前提條件,就是之前每個月公司都給納稅人預(yù)扣預(yù)繳個稅了。否則都和小王一樣,每月不預(yù)扣預(yù)繳個稅?

案例:小王平時已預(yù)繳稅額與年度應(yīng)納稅額完全一致,則小王還需要進(jìn)行個稅匯算?當(dāng)然小王不需要。如果小王計(jì)算了下,雖然根據(jù)個稅匯算公式計(jì)算,可以退稅20元。小王可能覺得太麻煩了,不想進(jìn)行個稅匯算。那么按照規(guī)定,納稅人自愿放棄退稅,也可以不辦理年度匯算。

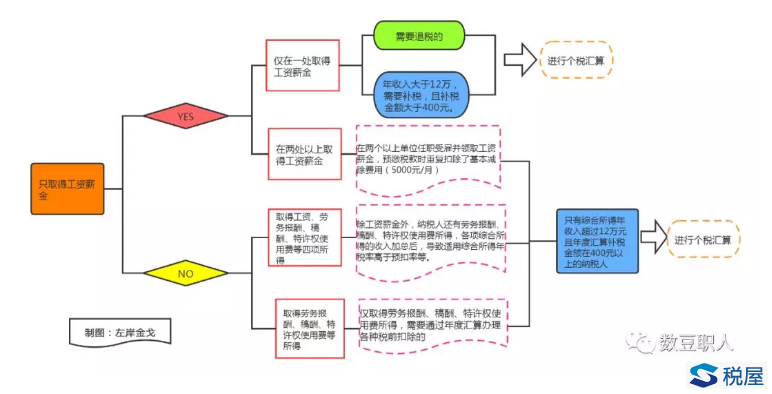

二:如何計(jì)算綜合收入不超過12萬?

誤區(qū):綜合所得年收入不超過12萬元,12萬是指收入額。

正解:年綜合收入不超過12萬具體怎么計(jì)算?有人拿出意見稿的條文“2019年度匯算應(yīng)退或應(yīng)補(bǔ)稅額=[(綜合所得收入額-60000元-“三險一金”等專項(xiàng)扣除-子女教育等專項(xiàng)附加扣除-依法確定的其他扣除)×適用稅率-速算扣除數(shù)]-2019年已預(yù)繳稅額”,并指出這個年綜合收入是此公式中的綜合所得收入額。注意收入和收入額,還是有區(qū)別的。首先我們知道所謂個稅匯算的綜合所得收入額,是指取得的工資薪金、勞務(wù)報酬、稿酬、特許權(quán)使用費(fèi)等四項(xiàng)所得的收入額。如果你只是認(rèn)為工資薪金或者納稅人只有工資薪金所得,那么工資薪金的收入和收入額是一個概念。其次納稅人有其他所得,那么收入和收入額計(jì)算就不同了。勞務(wù)報酬、特許權(quán)使用費(fèi)收入扣除20%的余額為收入額,稿酬所得收入額以收入減除費(fèi)用余額為收入額,收入額減按70%計(jì)算。所以勞務(wù)報酬、特許權(quán)使用費(fèi)、稿酬收入的概念和收入額的概念是兩回事,此處12萬指收入,也就是全額概念。