30人(含)以下的企業暫免征收殘保金的“企業”口徑

時間:2020-01-03 10:45 編輯:長沙代理記賬

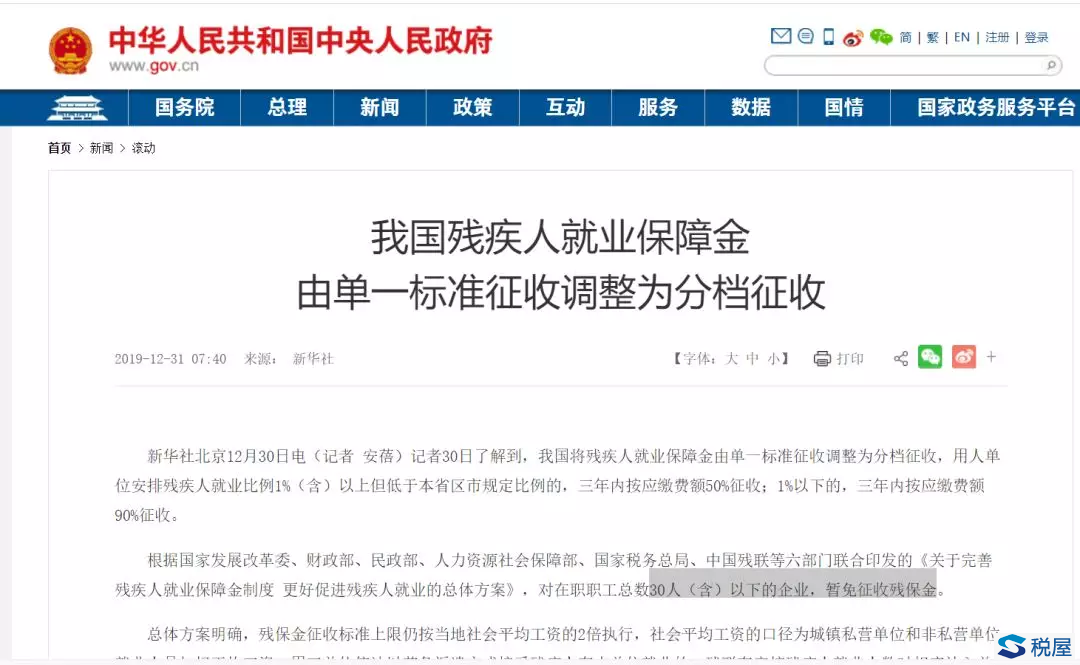

《關于印發〈關于完善殘疾人就業保障金制度更好促進殘疾人就業的總體方案〉的通知》(發改價格規〔2019〕2015號)規定,自2020年1月1日起:

一是實行分檔征收。將殘保金由單一標準征收調整為分檔征收,用人單位安排殘疾人就業比例1%(含)以上但低于本省(區、市)規定比例的,三年內按應繳費額50%征收;1%以下的,三年內按應繳費額90%征收。

【小陳稅務補充1】在2020年1月1日至2022年12月31日期間,對于實際安排殘疾人就業比例達到1%(含)以上的,按“本期應納費額”的50%計算減免費額;對于實際安排殘疾人就業比例低于1%的,按“本期應納費額”的10%計算減免費額。

二是暫免征收小微企業殘保金。對在職職工總數30人(含)以下的企業,暫免征收殘保金。

【小陳稅務補充1】按財政部公告2019年第98號和國務院的新聞稿,小微企業:是指對在職職工總數30人(含)以下的企業,沒有其他要求。

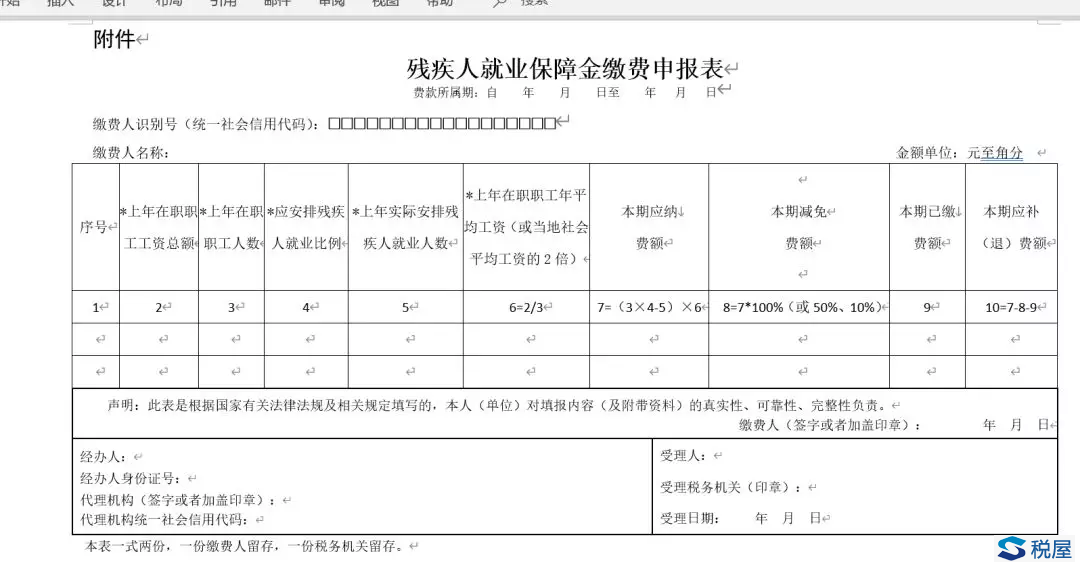

另《國家稅務總局關于修訂<殘疾人就業保障金繳費申報表>的公告》(稅務總局公告2019年第49號)的附件《殘疾人就業保障金繳費申報表》關于減免政策,沒有要求填寫其他數據判斷是否屬于“小微企業”,即在職職工總數30人(含)以下的企業就可以暫免征收殘保金。

【小陳稅務補充2】“小微企業”是一個習慣性叫法,并沒有嚴格意義上的界定,具體分類:

1.企業所得稅“小型微利企業”

“小型微利企業”的出處是企業所得稅法及其實施條例,長沙代理記賬,指的是符合稅法規定條件的特定企業,其特點不只體現在“小型”上,還要求“微利”,主要用于企業所得稅優惠政策方面。

小型微利企業是指從事國家非限制和禁止行業,且同時符合年度應納稅所得額不超過300萬元、從業人數不超過300人、資產總額不超過5000萬元等三個條件的企業。

2.增值稅的“小微企業”

首先是小規模納稅人,其次滿足銷售額的要求,按月納稅期的,月銷售額未超過10萬元;以1個季度為1個納稅期的,季度銷售額未超過30萬元的,免征增值稅。

3.殘保金的“小微企業””

在職職工總數30人(含)以下的企業

4.一般口徑的小微企業

目前所說的“小微企業”是和“大中企業”相對來講的。如果要找一個比較接近的解釋,那就是工信部、國家統計局、發展改革委和財政部于2011年6月發布的《中小企業劃型標準》,根據企業從業人員、營業收入、資產總額等指標,將16個行業的中小企業劃分為中型、小型、微型三種類型,小微企業可以理解為其中的小型企業和微型企業。

三是明確社會平均工資口徑。殘保金征收標準上限仍按當地社會平均工資的2倍執行,社會平均工資的口徑為城鎮私營單位和非私營單位就業人員加權平均工資。

【小陳稅務補充】上年在職職工年平均工資不超過當地社會平均工資2倍的,按用人單位在職職工平均工資計算;超過當地社會平均工資2倍的,按當地社會平均工資2倍計算。

四是合理認定按比例安排就業形式。用工單位依法以勞務派遣方式接受殘疾人在本單位就業的,殘聯在審核殘疾人就業人數時相應計入并加強動態監控。

需要說明的是,實行分檔征收體現了激勵約束并重的原則,有利于激發用人單位積極性,引導其將安排殘疾人就業比例提高至1%以上;允許用人單位以更加靈活的方式履行按比例安排殘疾人就業義務,更加符合用人單位實際用工需求,也有利于進一步促進殘疾人就業。

【小陳稅務補充】殘疾人就業保障金其他口徑參考政策

1.《殘疾人就業條例》

2.《殘疾人就業保障金征收使用管理辦法》(財稅〔2015〕72號)

3.《財政部關于取消調整部分政府性基金有關政策的通知》(財稅〔2017〕18號)

4.《財政部關于降低部分政府性基金征收標準的通知》(財稅〔2018〕39號)

5.當地的殘疾人就業保障金征收使用管理辦法,比如北京地區《北京市財政局 國家稅務總局北京市稅務局 北京市殘疾人聯合會關于印發<北京市殘疾人就業保障金征收使用管理辦法>的通知》(京財稅〔2019〕1333號)