個稅納稅申報表8大變化

時間:2020-01-15 14:51 編輯:長沙代理記賬

國家稅務總局于12月31日發布了《關于修訂部分個人所得稅申報表的公告》(國家稅務總局公告2019年第46號)(以下簡稱46號公告),本次個人所得稅申報表的修訂進一步完善申報內容、規范數據口徑、引導鼓勵網絡申報,旨在確保個人所得稅綜合所得年度匯算清繳順利實施和個人所得稅重點政策有效落地。

下面以《個人所得稅年度自行納稅申報表(A表)》為例來看看具體有哪些變化:

一、新增“基本情況”部分,納稅人需填寫手機號碼、電子郵箱、郵政編碼、聯系地址。

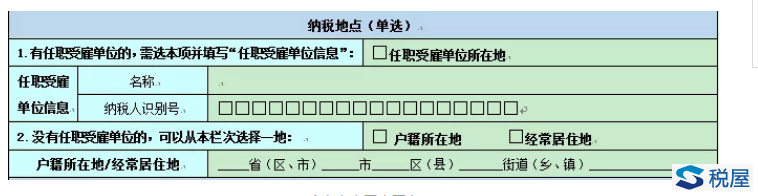

二、新增“納稅地點”部分,納稅人根據任職受雇、戶籍和居住地等情況選擇填寫對應的納稅地點。

三、新增“申報類型”部分,納稅人需選擇首次申報或更正申報。

四、細化“免稅收入”項目。

(一)稿酬所得免稅部分

納稅人如有取得稿酬所得的,該部分免稅收入=稿酬收入*(1-20%)*30%。

(二)其他免稅收入部分

根據46號公告修訂的《個人所得稅減免稅事項報告表》來看,免稅收入部分在原表基礎上新增以下幾項內容:

1.科技人員取得職務科技成果轉化現金獎勵;

2.外籍個人出差補貼、探親費、語言訓練費、子女教育費等津補貼;

《個人所得稅減免稅事項報告表》同時也剔除了地震及自然災害受災減免事項,細化了貧困、失業等事項內容描述。

需要注意的是,納稅人在辦理2019年度個人所得稅綜合所得匯算清繳填寫免稅收入時,暫不附報《個人所得稅減免稅事項報告表》。

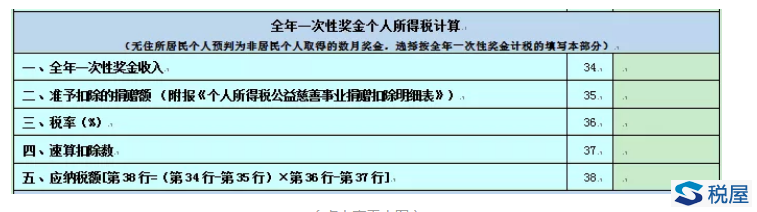

五、新增“全年一次性獎金個人所得稅計算”部分。

無住所居民個人預判為非居民個人,長沙工商稅務,取得的數月獎金選擇按全年一次性獎金計稅時,需填寫此部分。如納稅人為在中國境內有住所的居民個人,無論取得的全年一次性獎金是單獨納稅還是并入綜合所得納稅,均不需填寫此部分。

六、新增“稅額調整”和“備注”部分,納稅人如有綜合所得收入調整的需備注清楚。

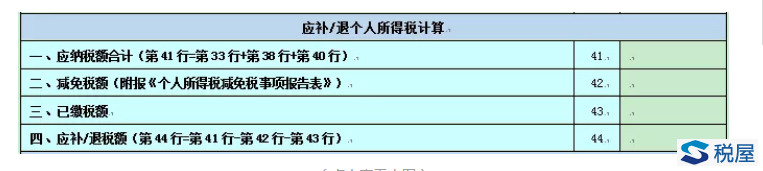

七、將應納稅額、減免稅額、已繳稅額、應補/退稅額合并為“應補/退個人所得稅計算”部分。

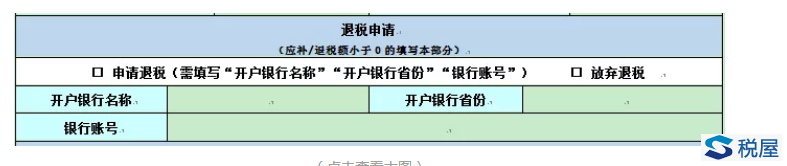

八、新增“退稅申請”部分,納稅人根據實際情況確認是否進行退稅,選擇申請退稅的需提交本人在中國境內開立的準確銀行賬戶信息。