收到政府補(bǔ)助款,是進(jìn)“其他收益”還是“營(yíng)業(yè)外收入”?

時(shí)間:2020-01-19 17:33 編輯:長(zhǎng)沙代理記賬

《企業(yè)會(huì)計(jì)準(zhǔn)則第16號(hào)——政府補(bǔ)助》修訂后,“其他收益”科目橫空出世,對(duì)比之前舊準(zhǔn)則計(jì)入“營(yíng)業(yè)外收入”,新準(zhǔn)則分情況要求計(jì)入“其他收益”或“營(yíng)業(yè)外收入”的情況,很多人就暈了頭。

收到政府補(bǔ)助款,是進(jìn)“其他收益”還是“營(yíng)業(yè)外收入”?

成了一個(gè)問(wèn)題,很多人變得摸不著北了。

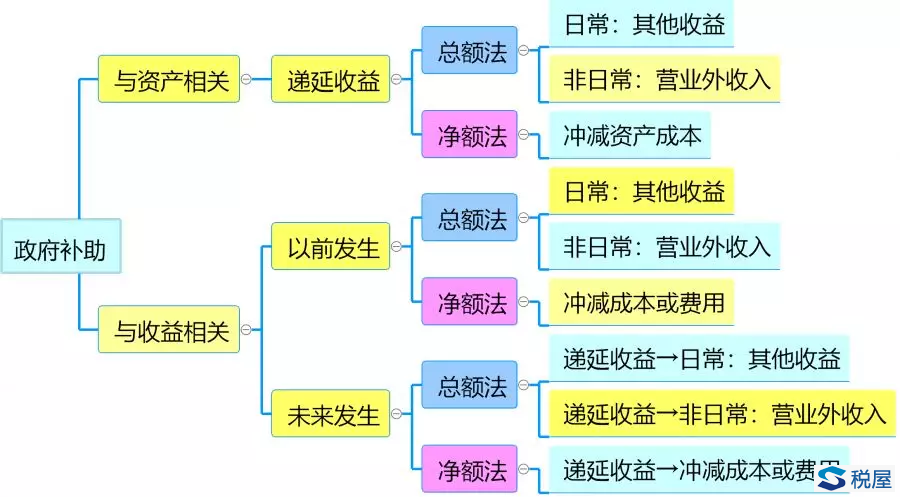

這事呢,筆者給大家來(lái)捋一捋,不多說(shuō),看圖,老彭的學(xué)習(xí)秘訣之一:

這叫思維導(dǎo)圖,順著往下看,就能找到你要的答案。

有人說(shuō),我還是看不懂啊。

看不懂就正常了,因?yàn)槟銢](méi)有認(rèn)真去看會(huì)計(jì)準(zhǔn)則。所以,為了看懂,你最好先看看《企業(yè)會(huì)計(jì)準(zhǔn)則第16號(hào)——政府補(bǔ)助》。

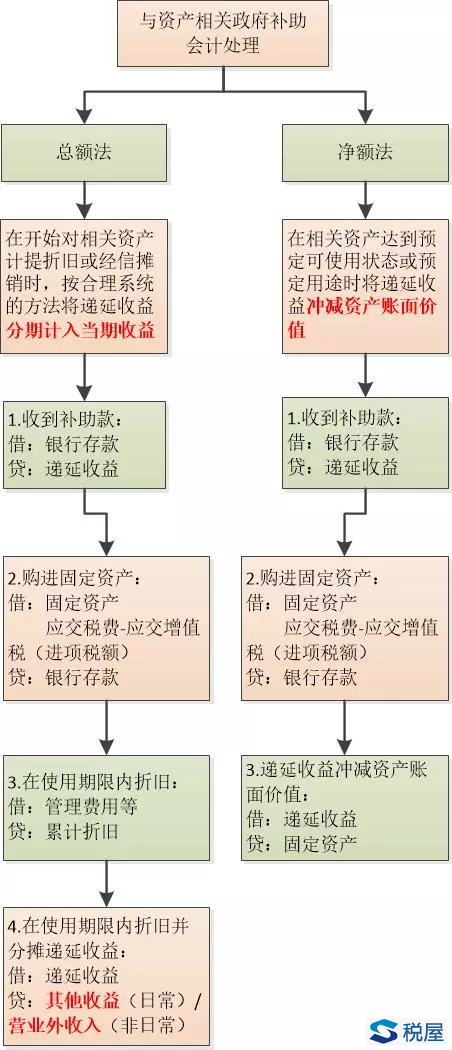

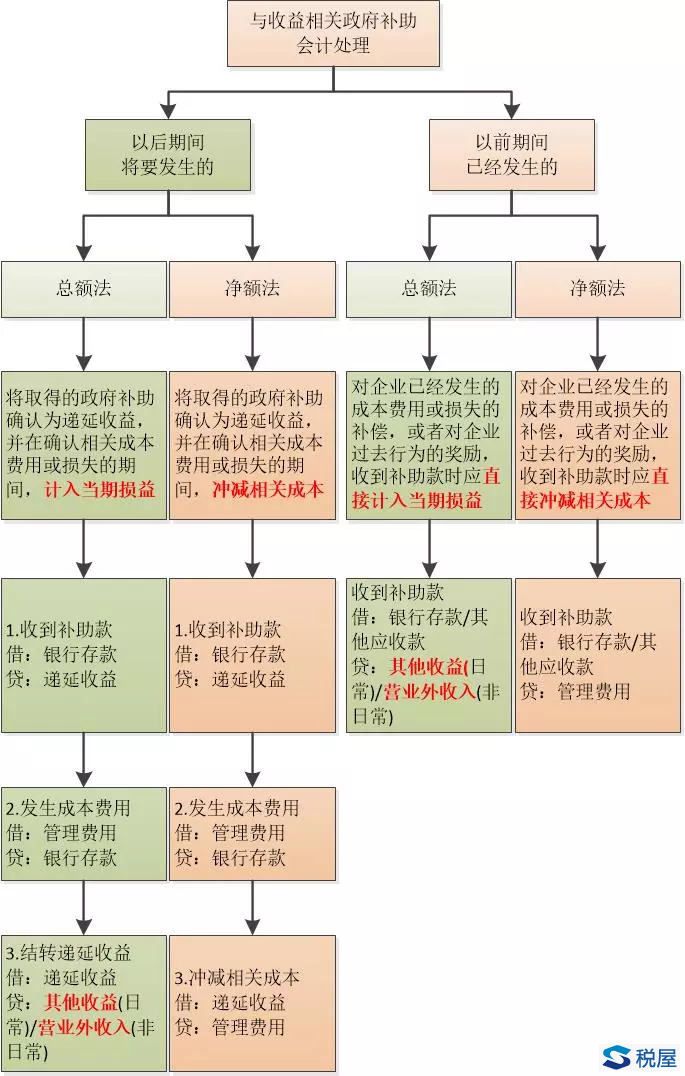

如果基本看懂了上一個(gè)思維導(dǎo)圖,就接著看下面的流程圖,直接教你怎么做會(huì)計(jì)分錄:

所以,收到政府補(bǔ)助款,什么時(shí)候進(jìn)“其他收益”,什么進(jìn)“營(yíng)業(yè)外收入”,是不是就可以按圖索驥了呢?

細(xì)心的讀者可能會(huì)問(wèn),長(zhǎng)沙代理記賬,如何區(qū)分“日常”或“非日常”呢?

說(shuō)實(shí)在話,我在準(zhǔn)則和CPA教材等處,也沒(méi)有找到一個(gè)明確的說(shuō)法。

反正,現(xiàn)在的企業(yè)會(huì)計(jì)準(zhǔn)則很多人都覺(jué)得是晦澀難懂。

一百個(gè)人就有一百個(gè)哈姆雷特!

我呢,是這樣想的:

1.如果是企業(yè)正常情況下收到政府補(bǔ)助,管它跟誰(shuí)有關(guān),基本上都是“日常”。比如增值稅即征即退、研發(fā)補(bǔ)助、穩(wěn)崗補(bǔ)助等。

2.如果是企業(yè)非正常情況下收到政府補(bǔ)助,就是“非日常”。比如企業(yè)遭受了自然災(zāi)害,政府給予的補(bǔ)助。

3.與資產(chǎn)相關(guān)的補(bǔ)助,購(gòu)進(jìn)的固定資產(chǎn)等正常折舊、攤銷等,屬于“日常”行為,分?jǐn)偟?ldquo;遞延收益”計(jì)入“其他收益”;如果某天突然提前處置該資產(chǎn),就變成了“非日常”,剩余的“遞延收益”統(tǒng)統(tǒng)轉(zhuǎn)入“營(yíng)業(yè)外收入”。

還需要注意的是,從2020年1月1日起,根據(jù)《關(guān)于取消增值稅扣稅憑證認(rèn)證確認(rèn)期限等增值稅征管問(wèn)題的公告》(國(guó)家稅務(wù)總局公告2019年第45號(hào))第七條規(guī)定:納稅人取得的財(cái)政補(bǔ)貼收入,與其銷售貨物、勞務(wù)、服務(wù)、無(wú)形資產(chǎn)、不動(dòng)產(chǎn)的收入或者數(shù)量直接掛鉤的,應(yīng)按規(guī)定計(jì)算繳納增值稅。納稅人取得的其他情形的財(cái)政補(bǔ)貼收入,不屬于增值稅應(yīng)稅收入,不征收增值稅。

有人就會(huì)問(wèn):45號(hào)公告對(duì)前面的會(huì)計(jì)分錄有影響嗎?

——沒(méi)有影響!

因?yàn)?span>45號(hào)公告提到的情況,屬于企業(yè)支付了對(duì)價(jià),政府補(bǔ)助不是無(wú)償,與企業(yè)銷售商品或提供服務(wù)等活動(dòng)密切相關(guān),是企業(yè)商品或服務(wù)的對(duì)價(jià)或者是對(duì)價(jià)的組成部分,不應(yīng)該適用《企業(yè)會(huì)計(jì)準(zhǔn)則第16號(hào)——政府補(bǔ)助》,而應(yīng)該適用《企業(yè)會(huì)計(jì)準(zhǔn)則第14號(hào)——收入》。

最后,企業(yè)如果根本就沒(méi)有采用《企業(yè)會(huì)計(jì)準(zhǔn)則》的話,就不用擔(dān)心“其他收益”的問(wèn)題,因?yàn)椤缎∑髽I(yè)會(huì)計(jì)準(zhǔn)則》和《企業(yè)會(huì)計(jì)制度》里面根本就沒(méi)有這個(gè)會(huì)計(jì)科目。