個人境外所得稅收抵免新規解讀

時間:2020-01-31 00:33 編輯:長沙代理記賬

財政部和國家稅務總局在臘月二十八發布了一份個人境外所得稅收抵免的重要公告,即《關于境外所得有關個人所得稅政策的公告》(財政部 稅務總局公告2020年第3號,以下簡稱3號公告)。雖然3號公告名稱中沒有“抵免”二字,但是大家應該知道這份公告是為了解決個人境外所得稅收抵免問題的。為什么說它重要呢?從完善個人所得稅稅制結構體系的角度來說,這份公告彌補了我國個人境外所得稅收抵免規定缺失的遺憾,公告的發布使得個人境外所得與企業境外所得稅收抵免規定共同構成了我國境外所得稅收抵免的完整體系,是一份值得大家認真學習的重要文件。從實施新個人所得稅法的角度來說,沒有這份文件,很多個人納稅人很難完成今年的個稅匯算清繳,或者說即便匯算也不完整,存在明顯的雙重征稅缺陷,不利于維護居民個人納稅人的合法權益,不利于實施更大規模減稅降費的國家戰略。具體原因見下圖1所示:

圖1年度個人所得稅計算思路及構成

如圖1所示,在3號公告發布之前,我們的個稅年度總額缺少完善的“個人年度可抵免限額總額”這一重要的減項的計算規定,計算出的年度個稅是不完整的。3號公告就是告訴大家這個減項應該怎樣計算。

2、學習掌握的難度

由于很多朋友對我國企業境外所得稅收抵免文件的復雜程度望而卻步,因此也產生了對個人境外所得稅收抵免政策的天生恐懼,在此古老師告訴大家,個人境外所得稅收抵免政策的理解操作難度比企業境外所得稅收抵免政策的難度,低一到兩個層級,大家大可放心。這是因為,我國居民企業境外所得稅收抵免在制度設計時有直接抵免和多層間接抵免兩個問題需要處理,而我國個人境外所得稅收抵免理論上只有直接抵免一個方面,不涉及最復雜的多層級間接抵免問題,因此難度明顯降低。并且根據古老師本人判斷,這份個人境外所得稅收抵免的理解難度也要低于非居民個人和無住所個人所得政策(《關于非居民個人和無住所居民個人有關個人所得稅政策的公告》(財政部 稅務總局公告2019年第35號))。

接下來古老師根據3號公告內容,從稅款抵免邏輯關系和計算順序方面進行詳細解讀,幫助大家盡快理解和運用。

3、確定個人境外所得種類

3號公告第一條講的是,確定可以抵免的境外所得類型的判斷標準。這是執行境外個稅抵免操作的基本前提,這個內容沒有太多可說的,公告規定的可抵免個人所得類型與我國個人所得稅法保持一致,從工資、勞務所得到偶然所得,九項個人所得類型。基本覆蓋個人所取得的絕大多數所得。

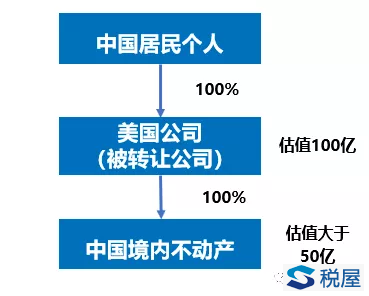

需要關注的是3號公告第一條第(七)款中的境外股權所得排除條款,這一條是這樣規定的,“但轉讓對中國境外企業以及其他組織投資形成的權益性資產,該權益性資產被轉讓前三年(連續36個公歷月份)內的任一時間,被投資企業或其他組織的資產公允價值50%以上直接或間接來自位于中國境內的不動產的,取得的所得為來源于中國境內的所得”。也就是說,轉讓下圖2所示的境外公司的股權,取得的所得不視為境外個人所得。

圖2境外股權所得排除情況

在上圖中,中國居民個人轉讓境外美國公司股權,但是該股權估值超過50%是由中國境內不動產構成,因此該中國居民個人轉讓美國公司的所得應視為來源于中國境內。若該所得被判定來源于中國境內,且該個人如果在美國繳納了股權轉讓個人所得稅,那么根據3號公告第三條,“居民個人在一個納稅年度內來源于中國境外的所得,依照所得來源國家(地區)稅收法律規定在中國境外已繳納的所得稅稅額允許在抵免限額內從其該納稅年度應納稅額中抵免”該所得在境外已繳納的個人所得稅稅款也不能在我國抵免。

這就是境外所得排除條款的作用,非來源于境外所得即使在境外繳納了個稅,也不能在我國抵免個稅。好在這種情況并不算多見。今后企業安排股權結構和資產出售時需要關注這一條款。

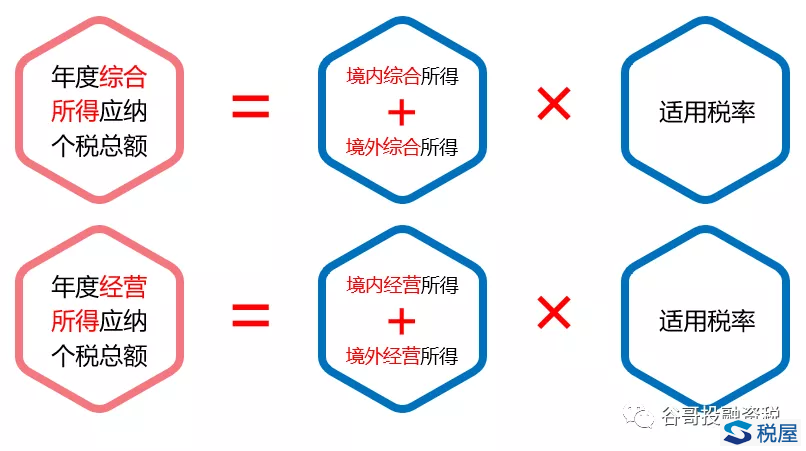

4、可合并計稅的境內外所得

根據3號公告第二條,個人綜合所得,個人經營所得,應合并境內外所得,統一采用中國個人所得稅法的要求,計算個人應繳個稅總額。如下圖3所示:

圖3可合并計稅的境內外所得