個人公益捐贈支出稅前扣除簡析

時間:2020-02-04 13:42 編輯:長沙代理記賬

前言:人間大愛,潤物無聲。捐贈,已是當今社會常見的一種愛的表現。筆者特撰此文,以期幫助大家更為細致地了解個人捐贈支出稅前扣除的相關事項。

個人捐贈,是捐贈項下的子項目。按照現行稅法規定,個人發生的捐贈支出不一定都能在繳納個人所得稅前扣除,必須是公益捐贈支出才可以扣除。

公益捐贈及可扣除捐贈金額的認定

個人(包括居民個人和非居民個人,下同)通過中國境內的公益性社會組織、縣級以上人民政府及其部門等國家機關,向教育、扶貧、濟困等公益慈善事業的捐贈,稱之為“公益捐贈”。

這里的“境內公益性社會組織”包括:依法設立或登記并按規定條件和程序取得公益性捐贈稅前扣除資格的慈善組織、其他社會組織和群眾團體。

在實務中,個人進行的公益捐贈基本是以捐贈貨幣為主,其捐贈支出的金額也就按照實際捐贈金額確定即可。如果捐贈的是實物(非貨幣性資產),就按照所捐贈的非貨幣性資產的市場價格確定捐贈金額;捐贈股權、房產的,按照財產原值確定。

按照稅法規定,個人將其所得對教育、扶貧、濟困等公益慈善事業進行捐贈,捐贈額未超過納稅人申報的應納稅所得額30%的部分,可以從其應納稅所得額中扣除;國務院規定對公益慈善事業捐贈實行全額稅前扣除的,從其規定。

可見,所說的個人所得稅稅前扣除公益捐贈支出,是指在計算個人所得稅的應納稅所得額時扣除,而非在應納稅額中直接扣除捐贈支出金額。

例如:張先生2019年取得綜合所得項目的收入17萬元,減除費用、專項附加扣除等常規扣除項目后的應納稅所得額是10萬元,當年發生一般公益捐贈支出4萬元,他實際到手的收入為13萬元(17-4),計算扣除捐贈額之前的應納稅所得額是10萬元,而扣除全部捐贈額以后的所得額只有6萬元。

張先生在計算可扣除的公益捐贈金額時,應以不超過10萬元(而非6萬元)的30%為限,最高可扣除3萬元(超過30%部分的1萬元不得扣除)。因此張先生的應納稅所得額為7萬元(10-3)。

如果本例中張先生的公益捐贈支出為2萬元,則應在30%的比例限額(3萬元)內據實扣除2萬元,應納稅所得額為8萬元(10-2)。

須取得公益捐贈票據方可稅前扣除

必須記住的是,個人發生公益捐贈后應及時取得符合規定的捐贈票據方能享受公益捐贈稅前扣除政策,而且,取得的捐贈票據應留存五年。

按照規定,公益性社會組織、國家機關在接受個人捐贈時,應當開具捐贈票據;個人索取捐贈票據的,應予以開具。

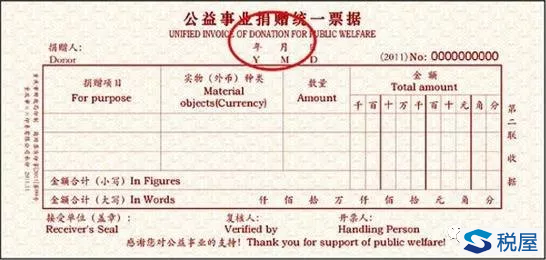

(捐贈收據本裝票)

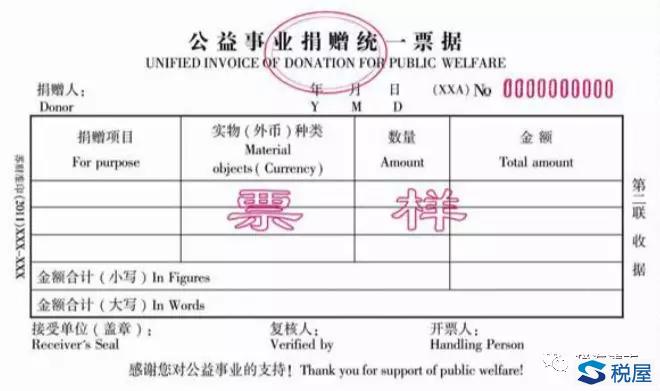

鄭重提示:各級人民政府及其部門、公益性事業單位、公益性社會團體及其他公益性組織,依法接受并用于公益事業的捐贈財物時,均需向提供捐贈的自然人、法人和其他組織開具捐贈票據,即財政部門統一印制、并套印全國統一式樣的財政票據監制章的《公益事業捐贈統一票據》(現行有本裝票和滾筒機打票,電子票據也即將推行)。普通的《非稅收入一般繳款書》不能用于收取公益捐贈財物。

(捐贈收據滾筒機打票)

單位統一組織捐贈:在實務中,對于有工作單位的個人,很多情況下是由單位統一組織員工開展公益捐贈,單位收款后匯總交付給符合接受捐贈條件的公益性社會組織、國家機關,同時取得接受捐贈方匯總開具的一張捐贈票據。如果是這種情況,納稅人可以憑接受捐贈方匯總開具給單位的捐贈票據和員工明細單進行稅前扣除。

例如:聞濤醫藥器械銷售公司的武先生2020年2月份取得工資10000元,減除可扣除的費用、專項附加扣除等常規扣除項目后的所得額是3500元,同時該月參加單位組織的公益捐贈活動捐贈了2000元(該項公益捐贈屬于可在稅前全額扣除的項目)。單位在收取包括武先生在內的員工們的捐贈款后,匯總交付給符合公益性捐贈稅前扣除資格的某慈善基金會,并取得該基金會開具的一張《公益事業捐贈統一票據》。

聞濤醫藥器械銷售公司在預扣武先生2月份個人所得稅時,無需要求武先生提供公益捐贈支出的捐贈票據,只需憑本單位取得的捐贈票據,加上自制的員工捐贈明細單(捐贈匯總金額應與取得的匯總捐贈票據金額一致),即可為包括武先生在內的員工辦理公益捐贈的稅前扣除,按扣除后的應納稅所得額計算各員工當月的應繳稅額進行預扣預繳。