不一樣的公益性捐贈涉稅處理和企業所得稅申報!

時間:2020-03-19 13:47 編輯:長沙代理記賬

新冠肺炎疫情發生以后,眾多愛心企業和個人都在積極的履行自己的社會責任,捐款捐物助力疫情的防治工作。為方便納稅人更好的理解和執行捐贈稅收新政,大連稅務按照一般納稅人和小規模納稅人區分不同情形進行舉例說明。

一般納稅人

一、捐贈現金

例1:某企業2020年3月通過符合條件的公益性社會組織,捐贈現金100萬元用于應對新型冠狀病毒感染的肺炎疫情。

會計處理

稅收分析:該項現金捐贈支出符合《財政部稅務總局關于支持新型冠狀病毒感染的肺炎疫情防控有關捐贈稅收政策的公告》(財政部稅務總局公告2020年第9號)(以下簡稱9號公告)規定,允許在2020年度企業所得稅稅前全額扣除。

二、外購資產對外捐贈

(一)增值稅視同銷售征稅情形

例2:某一般納稅人企業2020年3月通過紅十字會,捐贈外購的不含稅價為100萬元的貨物,納稅人最近時期同類貨物的平均銷售價格為100萬,購入時取得增值稅專用發票,稅率為13%。假設企業當年利潤總額為1000萬元,上年允許結轉以后年度扣除的捐贈支出10萬元。

會計處理

稅屋提示——遮擋數據為“130000”

稅收分析:增值稅與企業所得稅均要做視同銷售處理。由于該項捐贈行為沒有特殊的規定,屬于一般捐贈,因此要視同銷售繳納增值稅,增值稅按納稅人最近時期同類貨物的平均銷售價格確定視同銷售收入100萬元,銷項稅額13萬元;外購的貨物企業所得稅視同銷售收入按被移送資產的公允價值100萬元確定,視同銷售成本為購入時的成本100萬元。

企業所得稅申報表填報

(二)增值稅視同銷售免征情形

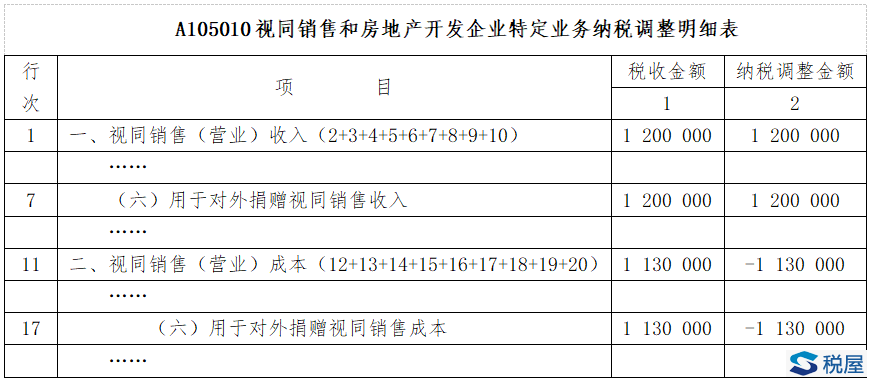

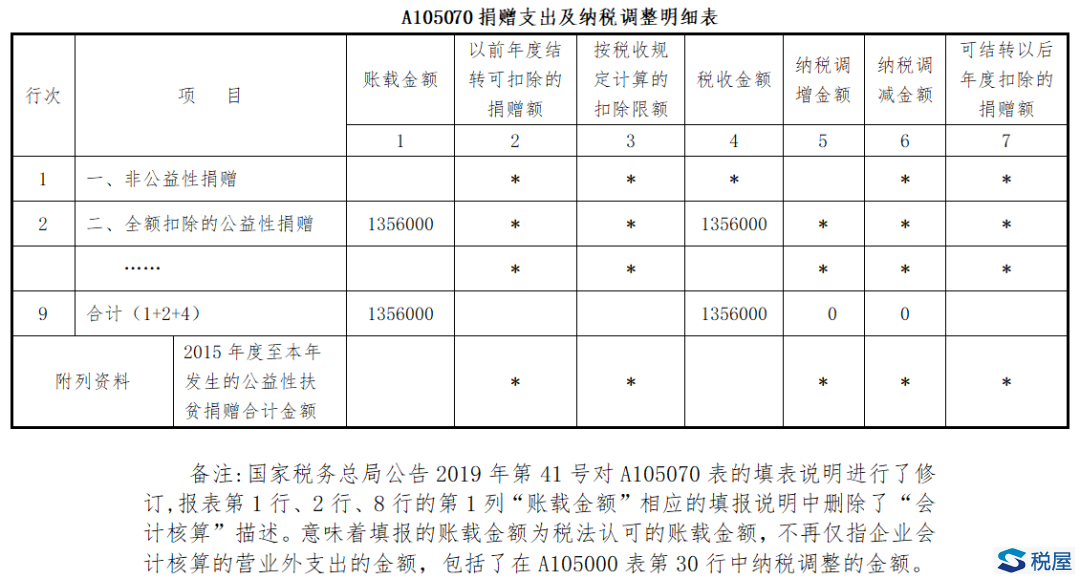

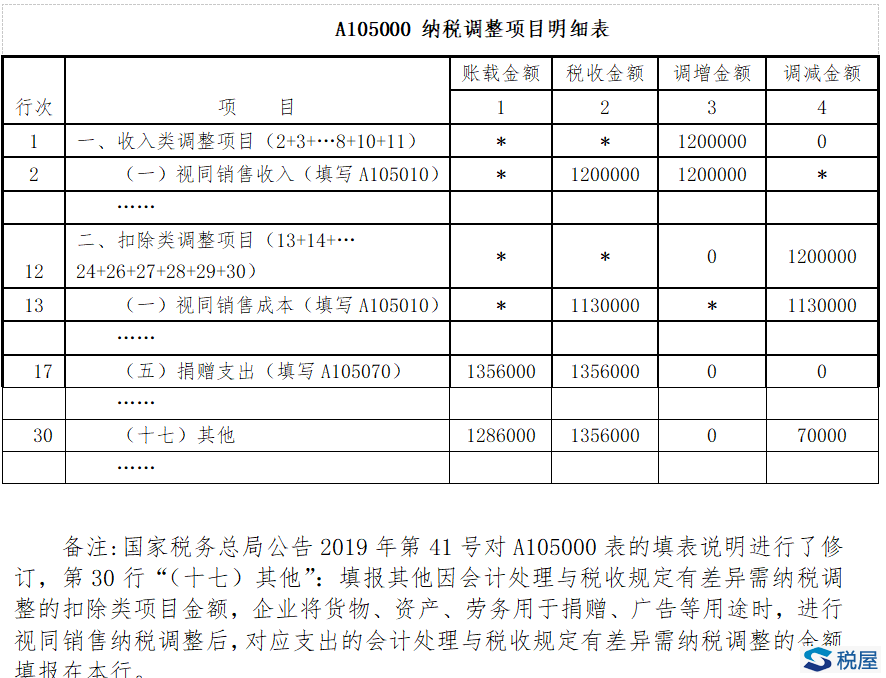

例3:某一般納稅人企業2020年2月通過符合資格的公益性社會組織,捐贈一批用于應對新型冠狀病毒感染的肺炎疫情的貨物,公允價值為120萬元,該批貨物購入時的不含稅價格為100萬元,取得增值稅專用發票,稅率為13%,捐贈后取得捐贈票據金額135.6萬元。

會計處理建議

①購入時

稅屋提示——遮擋數據為“1130000”

②購入貨物改變用途,用于免稅銷售貨物進項稅額不得抵扣

稅屋提示——遮擋數據為“130000”

③發出貨物對外捐贈時

稅屋提示——遮擋數據為“156000”

④減免稅款時

9號公告規定無償捐贈用于應對新型冠狀病毒感染的肺炎疫情的貨物,免征增值稅。按照財會〔2016〕22號文件規定,對于當期直接減免的增值稅,貸記損益類相關科目。本質相當于實際捐贈支出-營業外支出少15.6萬元。

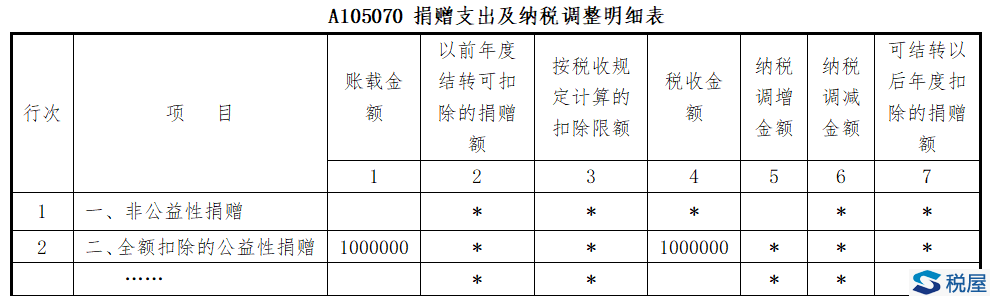

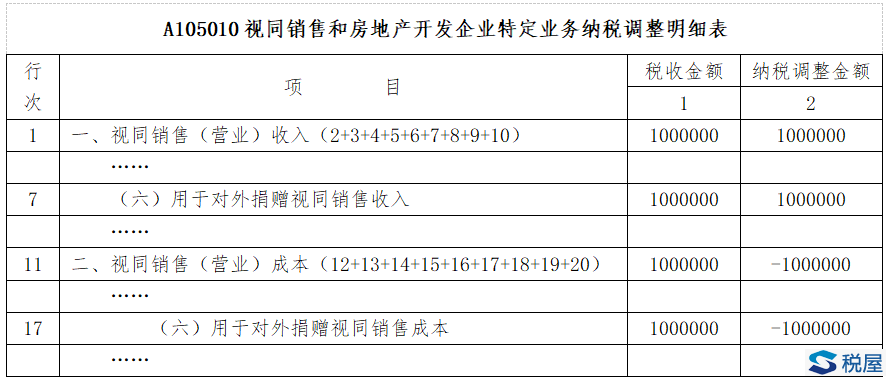

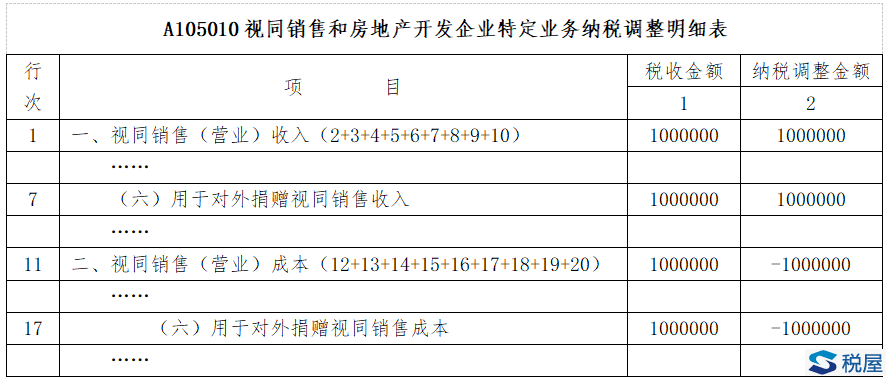

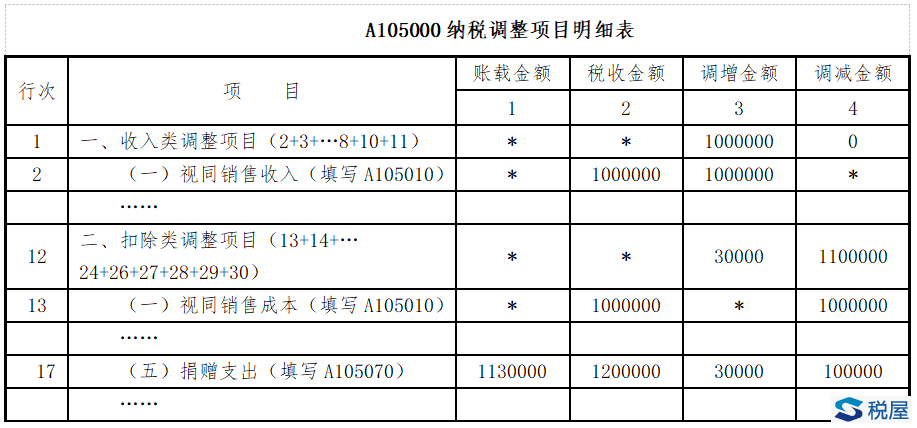

稅收分析:增值稅與企業所得稅均要做視同銷售處理,此項捐贈行為符合9號公告的規定,捐贈貨物可以免征增值稅,但進項稅額不得從銷項稅額中抵扣;捐贈支出允許在企業所得稅稅前全額扣除。企業開具增值稅普通發票135.6萬元,通過填寫增值稅申報表實現增值稅免稅。外購的貨物企業所得稅視同銷售收入按照公允價值120萬元確定,視同銷售成本為購入時的成本113萬元。

企業所得稅申報表填報

三、自產貨物對外捐贈

(一)增值稅視同銷售征稅情形