關于集成電路設計企業和軟件企業2019年度企業所得稅匯算清繳適用政策公告的解讀

時間:2020-06-01 17:10 編輯:長沙代理記賬

5月29日,《關于集成電路設計企業和軟件企業2019年度企業所得稅匯算清繳適用政策的公告》(財政部 稅務總局公告2020年第29號)出臺了,對符合條件的集成電路設計和軟件產業的“兩免三減半”的政策優惠進行了延續。

除湖北外,全國企業所得稅匯算清繳期馬上就結束了,我本以為與匯算清繳相關的政策應該不會有變數,沒想到在最后時刻,5月29日國家突然追加出臺了一個優惠政策,很像我們小時候,開學前突然想起,還有一項作業忘記寫了,于是趕緊熬夜補。

當然,我只是說感覺像,但實際上肯定不會忘記了,之所以這么晚出臺,可能是因為糾結吧。

對于集成電路設計企業和軟件企業,是否要給予優惠,感覺國家每年都要猶豫很久。去年是5月17日下發的優惠政策(2019年第68號公告),沒想到今年到5月29日才出臺。

對于這么一個難產的優惠政策,雖然話不多,但要準確理解還是需要費些功夫的。我們一起來琢磨一下:

“依法成立且符合條件的集成電路設計企業和軟件企業,在2019年12月31日前自獲利年度起計算優惠期,第一年至第二年免征企業所得稅,第三年至第五年按照25%的法定稅率減半征收企業所得稅,并享受至期滿為止。”

這段話仔細分析,有四層意思:

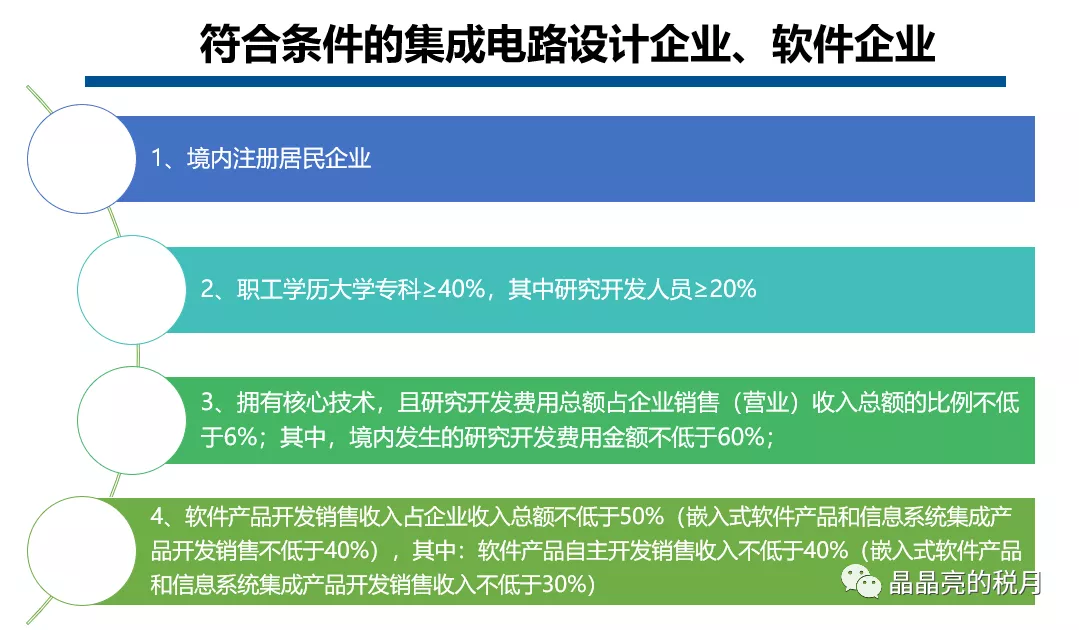

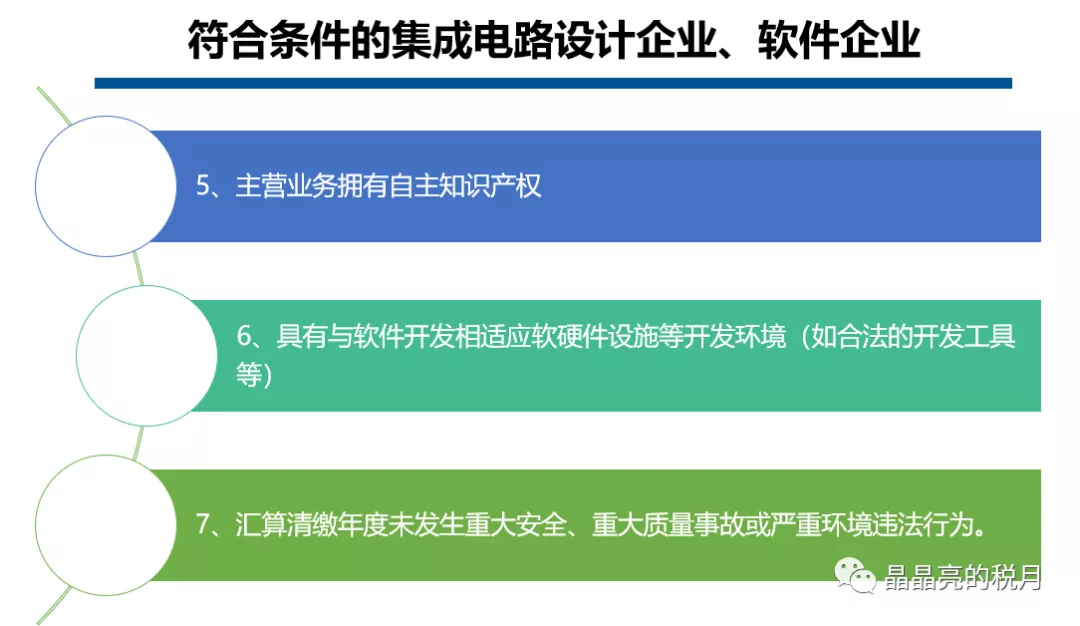

1、享受優惠必須是符合條件的“集成電路設計企業和軟件企業”,這些條件是什么?在財稅〔2012〕27號和財稅〔2016〕49號文件中有詳細規定,分別從境內居民企業、職工學歷比例且研發人員比例,研發費用比例,軟件收入、自主知識產權、開發環境、無重大事故這七個方面做了規定。企業自行對照了解即可,不難理解。

2、可以享受優惠的的軟件企業應該是在2019年12月31日前已經成立且同時符合上述七條件。如果之前成立但不滿足條件,則不能享受這個優惠。

3、優惠期的起點是從獲利年度開始計算,而不是從符合軟件企業七個條件的年度開始。請注意,獲利年度是應納稅所得額大于0的年度,不是會計利潤大于0的年度。

4、只要可以從2019年開始計算優惠期了,“兩免三減半”這五年是連續的,不會間斷,享受到底。

所以說,想準確把握這項優惠政策,需要掌握的兩個時間節點有,企業什么時候符合軟件企業條件?企業什么時候獲利?

了解了這兩個時間點,我們先看一下財稅〔2016〕49號公告第九條給出的優惠期計算規則:

“軟件、集成電路企業應從企業的獲利年度起計算定期減免稅優惠期。如獲利年度不符合優惠條件的,應自首次符合軟件、集成電路企業條件的年度起,在其優惠期的剩余年限內享受相應的減免稅優惠。

我們舉例來了解一下,

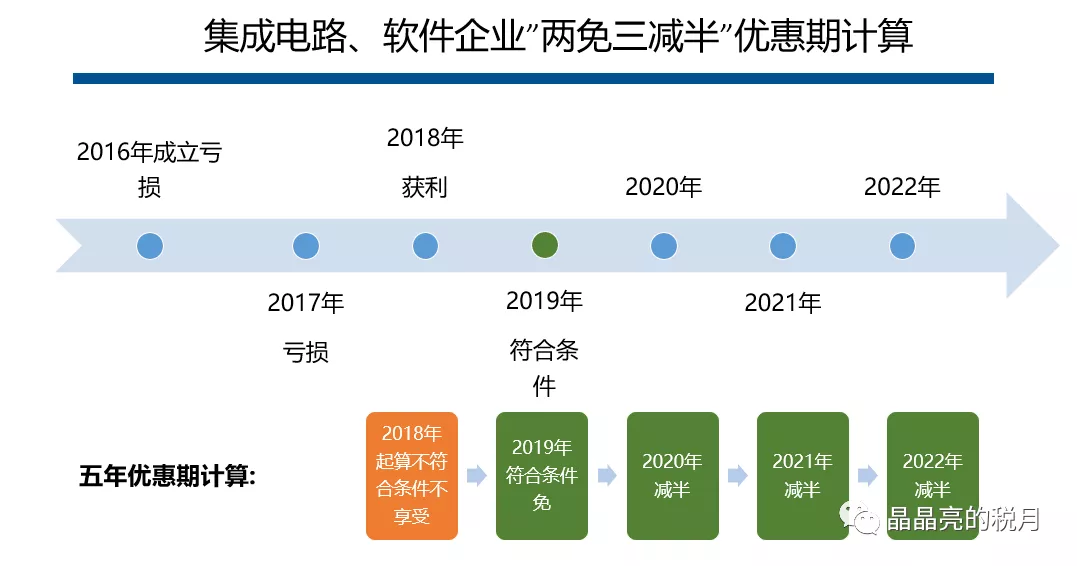

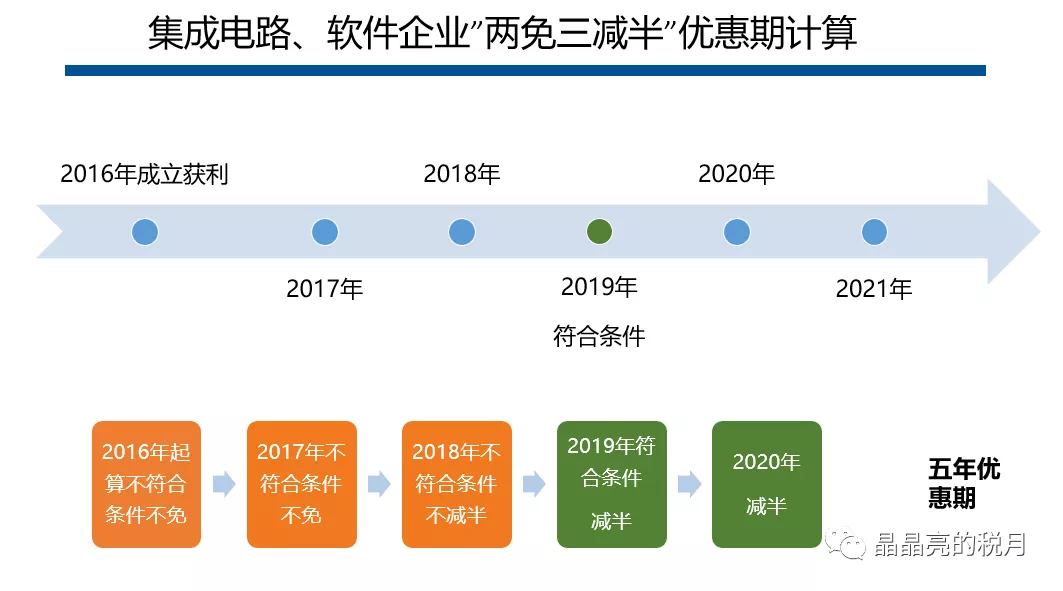

1、該公司2018年獲利,開始計算優惠期,但企業2019年才符合上述七個條件,所以實際優惠是從2019年開始享受的,只能享受剩余的“一免三減半”。

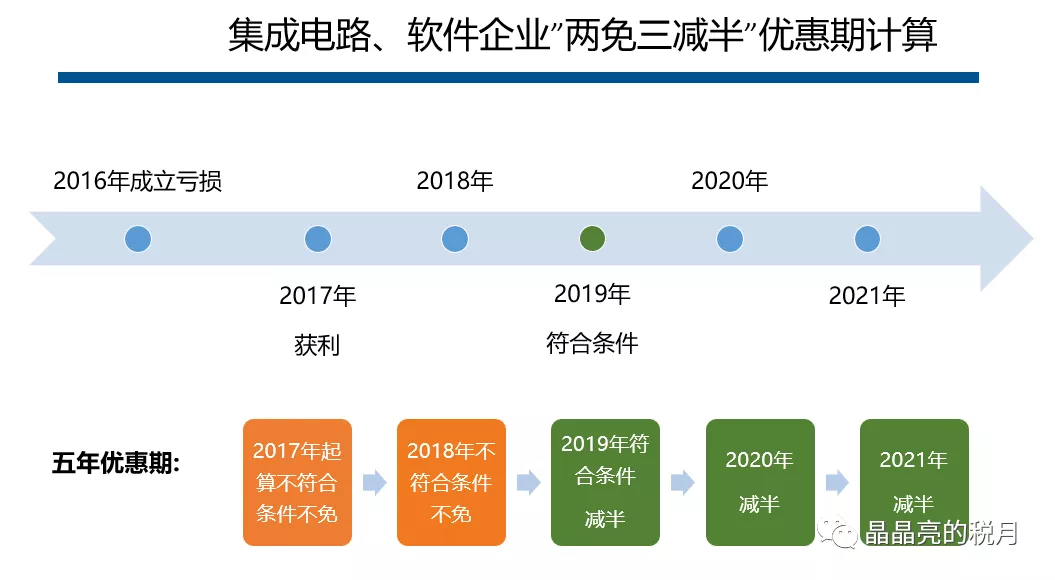

2、該公司2017年獲利,開始計算優惠期,但企業2019年才符合上述七個條件,所以實際優惠是從2019年開始享受的,只能享受剩余的“三減半”。

3、該公司2016年獲利,開始計算優惠期,但企業2019年才符合上述七個條件,所以實際優惠是從2019年開始享受的,只能享受剩余的“兩減半”。

3、該公司2016年獲利,開始計算優惠期

通過上圖可以清晰地看到,獲利期和符合軟件企業條件這兩個因素是如何疊加,共同影響,最終如何確定優惠期。

如果有的企業后知后覺,2014年成立并獲利,2014-2018年五年都沒有有意識地向軟件企業靠攏,不符合軟件企業的七個條件,直到2019年度才符合,那這個兩免三減半的優惠,就與企業擦肩而過,無緣相見了。

除非是國家規劃布局內的重點軟件企業和集成電路設計企業,如當年未享受免稅優惠的,可減按10%的稅率征收企業所得稅。

重點軟件企業除了具備普通軟件企業的條件,還需要額外符合財稅〔2016〕49號公告的一個可選條件,可選條件當然是需要收入更高,研發費用更多,大家可以自行對照是否符合。

至于達不到條件,進不了重點班的同學們,就不用想了,早些散了吧!

另外,如果趕上了末班車,可以享受軟件企業優惠,是否需要備案呢?

根據國家稅務總局公告2018年第23號第十二條的相關規定,不需要事前備案,但稅務機關會進行后續管理,所以需要事后報送資料。