債務重組要區(qū)分兩種所得納稅調(diào)整

時間:2020-06-05 14:54 編輯:長沙代理記賬

新修訂的債務重組準則不再區(qū)分資產(chǎn)處置損益和債務重組損益,而稅法只針對于債務重組損益有特殊性稅務處理,因此在適用債務重組特殊性稅務處理時,需區(qū)分兩種不同的所得。

案例

甲公司向乙公司賒購一批材料,含稅價為1130萬元,甲公司因發(fā)生財務困難,無法按合同約定償還債務,雙方協(xié)商進行債務重組。乙公司同意甲公司用其生產(chǎn)的商品抵償欠款,甲公司用于抵債的商品市價(不含增值稅)為900萬元,賬面成本700萬元,未計提存貨跌價準備。

甲公司賬務處理:(單位:萬元,下同)

借:應付賬款——乙公司 1130

貸:庫存商品 700

貸:應交稅費——應交增值稅(銷項稅額) 117

貸:其他收益一債務重組收益 313

解析

“其他收益一債務重組收益”科目金額313萬元,其中包括商品處置損益200萬元(900-700),債務重組損益113萬元(1130-900-117),其中可以適用債務重組特殊性稅務處理的金額應是多少?

《財政部 國家稅務總局關(guān)于企業(yè)重組業(yè)務企業(yè)所得稅處理若干問題的通知》(財稅〔2009〕59號)第六條規(guī)定:

“企業(yè)重組符合本通知第五條規(guī)定條件的,交易各方對其交易中的股權(quán)支付部分,可以按以下規(guī)定進行特殊性稅務處理:

(一)企業(yè)債務重組確認的應納稅所得額占該企業(yè)當年應納稅所得額50%以上,可以在5個納稅年度的期間內(nèi),均勻計入各年度的應納稅所得額”。

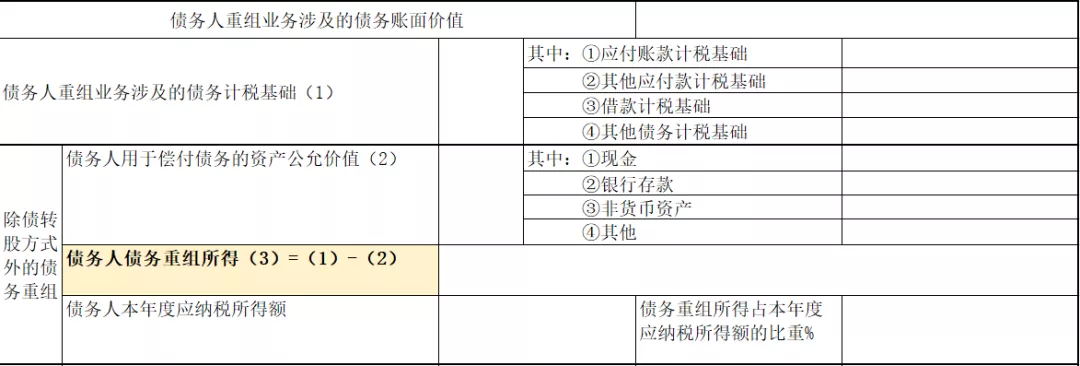

上述文件所述“債務重組確認的應納稅所得額”,長沙代理記賬,是指債務重組損益113萬元,還是指因債務重組產(chǎn)生的損益313萬元?在文件中并沒有明確表述,根據(jù)下列文件的附件表格中的計算公式(債務人債務重組所得=債務計稅基礎-用于償付債務的資產(chǎn)公允價值)可以得出,“債務重組確認的應納稅所得額”,是指債務重組損益113萬元。

《國家稅務總局關(guān)于企業(yè)重組業(yè)務企業(yè)所得稅征收管理若干問題的公告》(國家稅務總局公告2015年第48號)

附件1-1企業(yè)重組所得稅特殊性稅務處理報告表(債務重組)

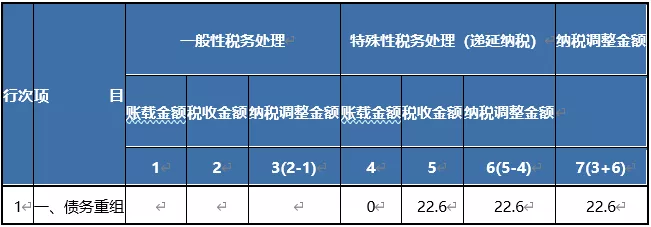

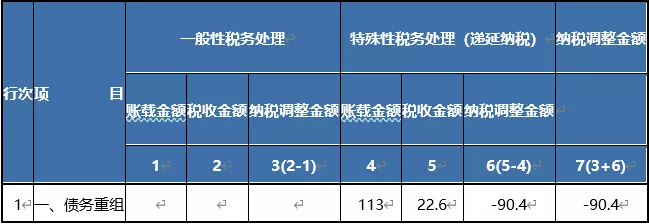

如果甲企業(yè)該債務重組滿足其他條件,比如債務重組確認的應納稅所得額占該企業(yè)當年應納稅所得額50%以上等,可以適用5年均勻遞延納稅政策,納稅調(diào)整方式如下:

A105100企業(yè)重組及遞延納稅事項納稅調(diào)整明細表

第一年:

以后四年每年: