企業(yè)合并的所得稅處理(附增值稅處理)

時間:2019-09-22 10:56 編輯:長沙代理記賬

一、合并的概念

指一家或多家企業(yè)(以下稱為被合并企業(yè))將其全部資產(chǎn)和負(fù)債轉(zhuǎn)讓給另一家現(xiàn)存或新設(shè)企業(yè)(以下稱為合并企業(yè)),被合并企業(yè)股東換取合并企業(yè)的股權(quán)或非股權(quán)支付,實現(xiàn)兩個或兩個以上企業(yè)的依法合并。

企業(yè)合并的方式包括控股合并、吸收合并和新設(shè)合并。

控股合并完成后,合并企業(yè)取得被合并企業(yè)的控制權(quán),企業(yè)合并后能夠通過所取得的股權(quán)等主導(dǎo)被合并方的生產(chǎn)經(jīng)營決策,被合并方在企業(yè)合并后仍維持其獨(dú)立法人資格繼續(xù)經(jīng)營。

吸收合并后,需要注銷被合并方的法人資格,由合并方持有合并中取得的被合并方的資產(chǎn)、負(fù)債,在新的基礎(chǔ)上繼續(xù)經(jīng)營。

新設(shè)合并為參與合并的各方在企業(yè)合并后法人資格均被注銷,重新注冊成立一家新的企業(yè),由新注冊成立的企業(yè)持有參與合并各企業(yè)的資產(chǎn)、負(fù)債,在新的基礎(chǔ)上經(jīng)營。

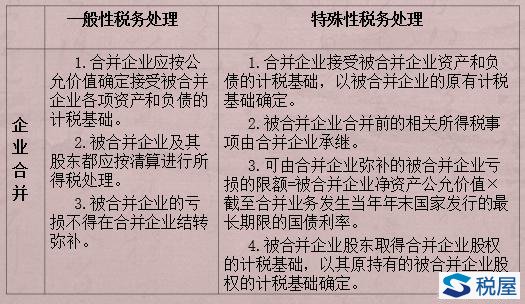

(1) 計稅時要求對被合并企業(yè)計算財產(chǎn)轉(zhuǎn)讓所得,計算方法是以合并企業(yè)為合并事項支付的現(xiàn)金及其他方式支付減去被合并企業(yè)的全部資產(chǎn)在合并當(dāng)日的公允價值,該財產(chǎn)轉(zhuǎn)讓所得計入當(dāng)期應(yīng)納稅所得額

(2) 被合并企業(yè)股東取得合并收購價款和其他利益后,應(yīng)視為對原股權(quán)的清算分配,計算其投資持有收益和股權(quán)轉(zhuǎn)讓所得或損失

(3) 企業(yè)合并如果不滿足特殊性稅務(wù)處理的條件,則被合并企業(yè)的虧損不得在合并企業(yè)結(jié)轉(zhuǎn)彌補(bǔ)

案例:

甲企業(yè)合并乙企業(yè),乙企業(yè)被合并時賬面凈資產(chǎn)為5000萬元,評估公允價值為6000萬元。乙企業(yè)股東收到合并后新企業(yè)股權(quán)4000萬元,其他非股權(quán)支付2000萬元。

此合并中,甲企業(yè)接受乙企業(yè)的凈資產(chǎn)按公允價值6000萬元作為計稅基礎(chǔ)。乙企業(yè)資產(chǎn)評估增值1000萬元需要按規(guī)定繳納企業(yè)所得稅,稅后按清算分配處理。

企業(yè)合并所得稅的特殊性納稅處理是指,企業(yè)股東在該企業(yè)合并發(fā)生時取得的股權(quán)支付金額不低于其交易支付總額的85%,以及同一控制下且不需要支付對價的企業(yè)合并。

對于特殊性納稅處理可以選擇按以下規(guī)定處理:

(1)合并企業(yè)接受被合并企業(yè)資產(chǎn)和負(fù)債的計稅基礎(chǔ),以被合并企業(yè)的原有計稅基礎(chǔ)確定。

(2)被合并企業(yè)合并前的相關(guān)所得稅事項由合并企業(yè)承繼。

(3)可由合并企業(yè)彌補(bǔ)的被合并企業(yè)虧損的限額

=被合并企業(yè)凈資產(chǎn)公允價值×截至合并業(yè)務(wù)發(fā)生當(dāng)年年末國家發(fā)行的最長期限的國債利率。

(4)被合并企業(yè)股東取得合并企業(yè)股權(quán)的計稅基礎(chǔ),以其原持有的被合并企業(yè)股權(quán)的計稅基礎(chǔ)確定。

三、企業(yè)合并的一般性與特殊性稅務(wù)處理比較

案例:

企業(yè)A欲對企業(yè)B進(jìn)行并購。已知企業(yè)A共有已發(fā)行的股票3000萬股,股票面值為1.5元/股,市場價值為4元/股,企業(yè)A這幾年的年應(yīng)納稅所得額比較穩(wěn)定,估計合并后每年約為1000萬元。

企業(yè)B合并前賬面凈資產(chǎn)為500萬元,上年虧損50萬元,以前年度無虧損,企業(yè)B經(jīng)評估確認(rèn)的價值為800萬元。

已知合并后A企業(yè)的股票面值基本不會發(fā)生變化,合并后的資產(chǎn)平均折舊年限為5年。企業(yè)A決定用175萬股股票和100萬元現(xiàn)金購買企業(yè)B。

該項合并的非股權(quán)支付所占價款比例為:

100÷(175×4+100)×100%=12.5%

因非股權(quán)支付額小于股權(quán)按票面計的15%,(符合特殊稅務(wù)處理規(guī)定要求)則按規(guī)定,企業(yè)B不需繳納企業(yè)所得稅。

企業(yè)B的50萬元虧損可以在企業(yè)A的盈利中彌補(bǔ),同時企業(yè)A接受的企業(yè)B的資產(chǎn)可以按其賬面凈值為基礎(chǔ)確定。

這時,

① 企業(yè)A彌補(bǔ)企業(yè)B虧損后的盈利為950(1000-50)萬元;

② 每年的加計折舊為100 (500/5)萬元;

③ 稅后利潤為:

950×(1-25%)+100×25%=737.5(元)。

(其中100×25%為多提折舊抵稅增加的利潤)

注意:企業(yè)合并與股權(quán)收購、資產(chǎn)收購在企業(yè)所得稅稅務(wù)處理方面需考慮問題的不同點與共同點

不同點: