新個(gè)稅法下非居民個(gè)人取得三項(xiàng)所得時(shí)的稅率如何確認(rèn)?

時(shí)間:2019-09-09 15:27 編輯:長沙代理記賬

1、“個(gè)人所得稅稅率表一”注2只是規(guī)定了按月?lián)Q算,而對(duì)非居民個(gè)人取得勞務(wù)報(bào)酬所得、稿酬所得、特許權(quán)使用費(fèi)所得等三類按次取得的所得的稅率并沒有直接明確,因?yàn)?ldquo;年應(yīng)稅所得額”可以換算成“月應(yīng)稅所得額”,但能換算成“次所得額”嗎?該表并沒有對(duì)“月應(yīng)稅所得額”和“次應(yīng)稅所得額”的稅率分別直接進(jìn)行確認(rèn)。

2、非居民個(gè)人取得勞務(wù)報(bào)酬所得、稿酬所得、特許權(quán)使用費(fèi)所得等三項(xiàng)所得時(shí)“次”的定義,應(yīng)在《個(gè)稅法》中明確而不是在《個(gè)稅法實(shí)施條例》中明確。否則就會(huì)影響到適用稅率,不符合《立法法》第八條對(duì)稅率的確定應(yīng)是通過制定法律的規(guī)定。

一、與非居民個(gè)人取得三項(xiàng)所得的相關(guān)規(guī)定

2018年8月31日修訂的《中華人民共和國個(gè)人所得稅法》(簡稱新《個(gè)稅法》,下同)第二條確定了如下事項(xiàng):

第一,非居民個(gè)人取得工資、薪金所得,勞務(wù)報(bào)酬所得,稿酬所得,特許權(quán)使用費(fèi)所得等四項(xiàng)所得時(shí)按月或者按次分項(xiàng)計(jì)算個(gè)人所得稅。

第二,居民個(gè)人取得工資、薪金所得,勞務(wù)報(bào)酬所得,稿酬所得,特許權(quán)使用費(fèi)所得等四項(xiàng)所得稱為綜合所得,按納稅年度合并計(jì)算個(gè)人所得稅。

《個(gè)稅法》第三條明確了綜合所得、經(jīng)營所得、利息、股息、紅利所得,財(cái)產(chǎn)租賃所得,財(cái)產(chǎn)轉(zhuǎn)讓所得和偶然所得的稅率。

《個(gè)稅法》第六條明確了非居民個(gè)人的工資、薪金所得,以每月收入額減除費(fèi)用五千元后的余額為應(yīng)納稅所得額;勞務(wù)報(bào)酬所得、稿酬所得、特許權(quán)使用費(fèi)所得,以每次收入額為應(yīng)納稅所得額。同時(shí)又明確了勞務(wù)報(bào)酬所得、稿酬所得、特許權(quán)使用費(fèi)所得以收入減除百分之二十的費(fèi)用后的余額為收入額。稿酬所得的收入額減按百分之七十計(jì)算。

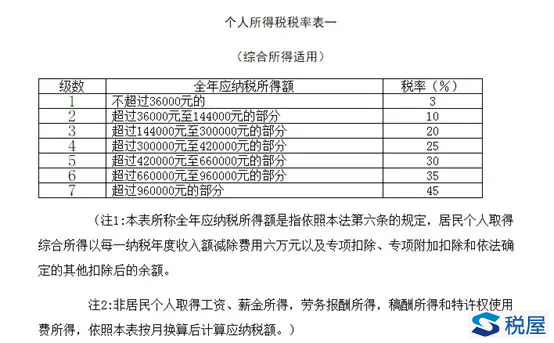

《個(gè)人所得稅稅率表一》注2規(guī)定,非居民個(gè)人取得工資、薪金所得,勞務(wù)報(bào)酬所得,稿酬所得和特許權(quán)使用費(fèi)所得,依照本表按月?lián)Q算后計(jì)算應(yīng)納稅額。

二、非居民個(gè)人取得三項(xiàng)所得時(shí)的稅率如何確認(rèn)?

根據(jù)《個(gè)人所得稅法實(shí)施條例》(國務(wù)院令第600號(hào),2011年,下簡稱舊《個(gè)稅法實(shí)施條例》)第二十一條規(guī)定,勞務(wù)報(bào)酬所得,屬于一次性收入的,以取得該項(xiàng)收入為一次;屬于同一項(xiàng)目連續(xù)性收入的,以一個(gè)月內(nèi)取得的收入為一次。稿酬所得,以每次出版、發(fā)表取得的收入為一次。特許權(quán)使用費(fèi)所得,以一項(xiàng)特許權(quán)的一次許可使用所取得的收入為一次。

筆者認(rèn)為前述三項(xiàng)所得關(guān)于“次”的定義是符合人們的交易習(xí)慣的,定性是準(zhǔn)確的。

新《個(gè)稅法》第三條明確了居民個(gè)人取得綜合所得的稅率,但對(duì)非居民個(gè)人取得的工資、薪金所得,勞務(wù)報(bào)酬所得,稿酬所得,特許權(quán)使用費(fèi)所得等四項(xiàng)所得的稅率沒有直接進(jìn)行明確,這和老《個(gè)稅法》在第三條中將這三項(xiàng)所得的稅率直接明確是不同的規(guī)范模式。

而新《個(gè)稅法》的“個(gè)人所得稅稅率表一”注2只是規(guī)定了按月?lián)Q算,筆者理解這只能是對(duì)非居民個(gè)人取得工資、薪金所得時(shí)稅率進(jìn)行了確認(rèn),因?yàn)楣べY薪金是按月發(fā)放并計(jì)算個(gè)稅的。而對(duì)非居民個(gè)人取得勞務(wù)報(bào)酬所得,稿酬所得,特許權(quán)使用費(fèi)所得這三類按次取得的所得的稅率并沒有因此而直接明確,因?yàn)?ldquo;年應(yīng)稅所得額”可以換算成“月應(yīng)稅所得額”,但在沒有對(duì)“次”進(jìn)行明確定義的前提下,實(shí)在沒法也不可能換算成“次所得額”,該表注2只是規(guī)定了非居民個(gè)人“月應(yīng)稅所得額”的稅率,而沒有對(duì)按“次所得額”適用稅率進(jìn)行單獨(dú)直接的規(guī)定,似乎忽略了這一問題。

那么問題來了,新個(gè)稅法下非居民個(gè)人取得勞務(wù)報(bào)酬,稿酬,特許權(quán)使用費(fèi)等三項(xiàng)所得時(shí)并不是按居民個(gè)人的綜合所得來計(jì)算個(gè)稅,那么稅率如何確認(rèn)?特別是非居民個(gè)人在同一個(gè)月從多處、多次取得勞務(wù)報(bào)酬,稿酬,特許權(quán)使用費(fèi)等三項(xiàng)所得時(shí)的稅率如何確認(rèn)?

筆者將此問題和個(gè)人觀點(diǎn)提出后,征求了部分圏中專業(yè)人士的意見。目前的觀點(diǎn)有兩種:

第一種是認(rèn)為非居民個(gè)人取得的三項(xiàng)所得是按“次”計(jì)算的,在新《個(gè)稅法》中并沒有直接明確“次所得額”對(duì)應(yīng)的稅率。