租金減讓的財(cái)稅處理(五):融資租賃下出租方的簡(jiǎn)化處理

時(shí)間:2020-07-10 16:38 編輯:長(zhǎng)沙代理記賬

依照2006版租賃準(zhǔn)則規(guī)定,出租人應(yīng)在租賃開(kāi)始日將租賃分為融資租賃和經(jīng)營(yíng)租賃。

本期稅喵將結(jié)合財(cái)政部會(huì)計(jì)司7月1日發(fā)布的《新冠肺炎疫情相關(guān)租金減讓會(huì)計(jì)處理應(yīng)用案例》(以下簡(jiǎn)稱應(yīng)用案例】與您分享執(zhí)行《企業(yè)會(huì)計(jì)準(zhǔn)則第21號(hào)—租賃》(財(cái)會(huì)[2006]3號(hào),以下簡(jiǎn)稱2006版租賃準(zhǔn)則)的企業(yè)發(fā)生租金減讓,融資租賃下,出租方應(yīng)如何進(jìn)行財(cái)稅處理的相關(guān)問(wèn)題。

一、2006版租賃準(zhǔn)則基本規(guī)定

對(duì)于融資租賃業(yè)務(wù)的出租方,形式上看從事資產(chǎn)租賃服務(wù),實(shí)質(zhì)上提供融資服務(wù),每期收取的租金包括本金和利息兩部分。依照2006版租賃準(zhǔn)則規(guī)定,主要分為兩個(gè)環(huán)節(jié)的會(huì)計(jì)處理:

(一)租賃期開(kāi)始日,確認(rèn)“長(zhǎng)期應(yīng)收款—應(yīng)收融資租賃款”、“未擔(dān)保余值”及“未實(shí)現(xiàn)融資收益”,同時(shí)減少“融資租賃資產(chǎn)”賬面價(jià)值,會(huì)計(jì)處理分錄如下:

借:長(zhǎng)期應(yīng)收款—應(yīng)收融資租賃款

未擔(dān)保余值

營(yíng)業(yè)外支出

貸:融資租賃資產(chǎn)(原賬面價(jià)值)

銀行存款(初始直接費(fèi)用)

營(yíng)業(yè)外收入

未實(shí)現(xiàn)融資收益

其中,“長(zhǎng)期應(yīng)收款—應(yīng)收融資租賃款”的入賬價(jià)值為最低租賃收款額與初始直接費(fèi)用之和。“未確認(rèn)融資收益”的入賬價(jià)值為最低租賃收款額、初始直接費(fèi)用及未擔(dān)保余值之和與其現(xiàn)值之和的差額。

如果融資租賃資產(chǎn)公允價(jià)值大于賬面價(jià)值,差額貸記“營(yíng)業(yè)外收入”反之,借記“營(yíng)業(yè)外支出”。依照財(cái)會(huì)[2017]30號(hào)文件規(guī)定,稅喵認(rèn)為應(yīng)自2017年開(kāi)始,融資租賃資產(chǎn)公允價(jià)值賬面價(jià)值之間的差額,應(yīng)借或貸記“資產(chǎn)處置損益”科目。

(二)未實(shí)現(xiàn)融資收益的分?jǐn)偂R勒?span>2006版租賃準(zhǔn)則規(guī)定,未實(shí)現(xiàn)融資收益應(yīng)當(dāng)在租賃期內(nèi)各個(gè)期間,按照實(shí)際利率法進(jìn)行分配,會(huì)計(jì)處理分錄如下:

借:未實(shí)現(xiàn)融資收益

貸:租賃收入

稅喵提醒:

未實(shí)現(xiàn)融資收益的分?jǐn)偨痤~雖然計(jì)入“租賃收入”,但其實(shí)質(zhì)為利息收入。

從上述兩個(gè)環(huán)節(jié)的會(huì)計(jì)處理過(guò)程看,對(duì)于融資租賃業(yè)務(wù)的出租方而言,此項(xiàng)業(yè)務(wù)影響當(dāng)期損益金額的因素只有一個(gè):就是對(duì)未實(shí)現(xiàn)融資收益在租賃期各個(gè)期間的分?jǐn)偨痤~。如果發(fā)生給予減免租金或延期收取租金情況,應(yīng)重新計(jì)算各期應(yīng)分?jǐn)偟淖饨鹗杖虢痤~,如何簡(jiǎn)化處理呢?

二、簡(jiǎn)化方法處理規(guī)定

依照財(cái)會(huì)〔2020〕10號(hào)(以下簡(jiǎn)稱10號(hào)文件),出租方簡(jiǎn)化處理的核心仍為一次性調(diào)整到位。

1.出租人應(yīng)當(dāng)繼續(xù)按照與減讓前一致的租賃內(nèi)含利率將未實(shí)現(xiàn)融資收益確認(rèn)為租賃收入。

2.發(fā)生租金減免的,出租人應(yīng)當(dāng)將減免的租金作為或有租金,在達(dá)成減讓協(xié)議等放棄原租金收取權(quán)利時(shí),沖減原確認(rèn)的租賃收入,不足沖減的部分計(jì)入投資收益,同時(shí)相應(yīng)調(diào)整長(zhǎng)期應(yīng)收款,按照減讓前折現(xiàn)率折現(xiàn)計(jì)入當(dāng)期損益的,還應(yīng)調(diào)整未實(shí)現(xiàn)融資收益。

稅喵分析:

一是將減免的租金作為或有租金,意味減免的租金應(yīng)一次性處理,而不影響以后各期應(yīng)分?jǐn)傋饨鹗杖氲慕痤~。

二是減免的租金應(yīng)在達(dá)成減免協(xié)議時(shí)進(jìn)行會(huì)計(jì)處理,而不是在實(shí)際減免時(shí)處理。

三是減免的租金首先應(yīng)沖減當(dāng)期(達(dá)成減免協(xié)議的當(dāng)期)已確認(rèn)的租賃收入,不足部分計(jì)入投資收益的借方。

四是對(duì)“按照減讓前折現(xiàn)率折現(xiàn)計(jì)入當(dāng)期損益的,還應(yīng)調(diào)整未實(shí)現(xiàn)融資收益”的理解。

稅喵觀點(diǎn):

如果減免租金5萬(wàn)元按現(xiàn)值(假定現(xiàn)值金額為4.8萬(wàn)元)確認(rèn)租賃對(duì)價(jià),出租人應(yīng)在達(dá)成租金減免協(xié)議時(shí),做如下會(huì)計(jì)處理:

借:租賃收入 4.8

未確認(rèn)融資收益 0.2

貸:長(zhǎng)期應(yīng)收款—應(yīng)收融資租賃款5

借:租賃收入 0.2

貸:未確認(rèn)融資收益 0.2

也有人認(rèn)為應(yīng)做如下會(huì)計(jì)處理:

借:未確認(rèn)融資收益 5

貸:長(zhǎng)期應(yīng)收款—應(yīng)收融資租賃款 5

借:租賃收入 5

貸:未確認(rèn)融資收益 5

小結(jié):無(wú)論哪種會(huì)計(jì)處理,最終結(jié)果均為沖減當(dāng)期租賃收入5萬(wàn)元(假定當(dāng)期已確認(rèn)的租賃收入足夠沖減,否則應(yīng)將差額借記投資收益)。且財(cái)政部會(huì)計(jì)司在應(yīng)用案例中也沒(méi)有按減免租金的現(xiàn)值進(jìn)行處理,所以建議大家不必糾結(jié)此問(wèn)題。

3.延期收取租金的,出租人應(yīng)當(dāng)在實(shí)際收到時(shí)沖減前期確認(rèn)的長(zhǎng)期應(yīng)收款。

稅喵分析:

延期收取租金的,出租人相當(dāng)于不需要進(jìn)行額外的會(huì)計(jì)處理。

三、應(yīng)用案例分析

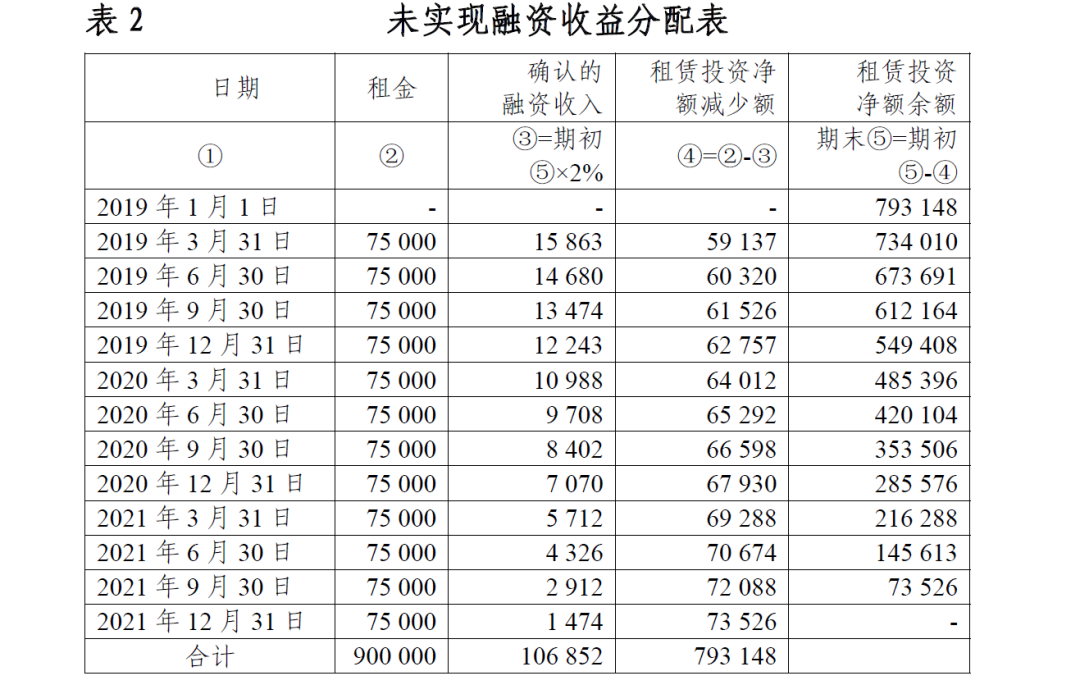

2019年1月1日,承租人甲公司與出租人乙公司就一臺(tái)設(shè)備簽訂了3年期的融資租賃合同,未發(fā)生初始直接費(fèi)用,每季度租金為75000元,于每季度末支付,租賃期屆滿該設(shè)備所有權(quán)轉(zhuǎn)移至甲公司。甲公司租入該設(shè)備用于產(chǎn)品生產(chǎn),采用年限平均法計(jì)提折舊。該設(shè)備預(yù)計(jì)使用年限為8年,已使用3年,期滿無(wú)殘值,2019年1月1日的公允價(jià)值為793 148元(與乙公司賬面價(jià)值一致)。甲公司按季度計(jì)算利息和計(jì)提折舊。乙公司按季度計(jì)算利息和確認(rèn)租賃收入。乙公司租賃內(nèi)含利率為8%(年利率,甲公司已知)。

1.2019年1月,長(zhǎng)沙公司注冊(cè),確認(rèn)應(yīng)收融資租賃款。

最低租賃收款額的現(xiàn)值=租賃開(kāi)始日租賃資產(chǎn)的公允價(jià)值793 148元,未實(shí)現(xiàn)融資收益=應(yīng)收融資租賃款入賬價(jià)值-最低租賃收款額的現(xiàn)值=75 000×12-793 148=106 852元。

借:長(zhǎng)期應(yīng)收款——應(yīng)收融資租賃款 900 000

貸:融資租賃資產(chǎn) 793 148

未實(shí)現(xiàn)融資收益 106 852

稅喵提醒:

本案例未涉及未擔(dān)保余值的確定;融資租賃資產(chǎn)賬面價(jià)值與公允價(jià)值相等,因此不涉及資產(chǎn)處置損益的處理。

2.2019年3月,確認(rèn)租賃收入和收取租金。其中,未實(shí)現(xiàn)融資收益分配情況見(jiàn)表2(下同)。

借:未實(shí)現(xiàn)融資收益 15 863

貸:租賃收入 15 863

借:銀行存款 75 000

貸:長(zhǎng)期應(yīng)收款——應(yīng)收融資租賃款 75 000

稅喵提醒:

財(cái)政部會(huì)計(jì)司給出的上述案例,沒(méi)有考慮到融資租賃業(yè)務(wù)應(yīng)繳納增值稅的問(wèn)題,實(shí)際工作中注意出租人應(yīng)如何繳納增值稅并結(jié)合增值稅的繳納進(jìn)行正確會(huì)計(jì)處理。

1.納稅義務(wù)發(fā)生時(shí)間的確定問(wèn)題。通常情況下,租賃期內(nèi)應(yīng)按照合同約定的租金收取日期確定納稅義務(wù)發(fā)生時(shí)間。如果是預(yù)收租金,應(yīng)在實(shí)際收到租金時(shí),確定納稅義務(wù)發(fā)生時(shí)間;如果是提前開(kāi)具發(fā)票,應(yīng)在發(fā)票開(kāi)具時(shí)確定納稅義務(wù)發(fā)生時(shí)間。

2.增值稅計(jì)稅依據(jù)的確定問(wèn)題。經(jīng)人民銀行、銀監(jiān)會(huì)或者商務(wù)部批準(zhǔn)從事融資租賃業(yè)務(wù)的試點(diǎn)納稅人,提供融資租賃服務(wù),以取得的全部?jī)r(jià)款和價(jià)外費(fèi)用,扣除支付的借款利息(包括外匯借款和人民幣借款利息)、發(fā)行債券利息和車輛購(gòu)置稅后的余額為銷售額。除上述差額征稅規(guī)定外,還應(yīng)特別注意增值稅的計(jì)稅依據(jù)是以每期應(yīng)收融資租賃款(本金+利息)為基數(shù)與會(huì)計(jì)上確認(rèn)的租賃收入金額不相等,會(huì)計(jì)上確認(rèn)的租賃收入金額僅包括利息收入而不包括本金。

3.會(huì)計(jì)處理時(shí)應(yīng)區(qū)分“長(zhǎng)期應(yīng)收款—應(yīng)收融資租賃款”是否為含稅金額。

如果為含稅金額,在確認(rèn)“未確認(rèn)融資收益”時(shí)應(yīng)注意不含稅金額的還原計(jì)算問(wèn)題。上述案例中如果900 000元為含稅金額,應(yīng)將【900 000/(1+稅率)】*稅率確認(rèn)為”應(yīng)交稅費(fèi)—待轉(zhuǎn)銷項(xiàng)稅額“后,再確認(rèn)未確認(rèn)融資收益的金額。案例中由于沒(méi)有考慮涉稅問(wèn)題,所以進(jìn)行上述處理后,“未確認(rèn)融資收益”出現(xiàn)借方發(fā)生額。

如果為不含稅金額,在確認(rèn)“未確認(rèn)融資收益”時(shí),不涉及還原計(jì)算問(wèn)題,但在每期收款時(shí),應(yīng)同時(shí)收取銷項(xiàng)稅額。如案例中每季度收取租金75 000元,應(yīng)進(jìn)行如下會(huì)計(jì)處理:

借:銀行存款 75000(1+16%)

貸:長(zhǎng)期應(yīng)收款—應(yīng)收融資租賃款 75000

應(yīng)交稅費(fèi)—應(yīng)交增值稅—銷項(xiàng)稅額 75000*16%

受新冠肺炎疫情影響,甲公司與乙公司于2020年3月25日達(dá)成租金減讓補(bǔ)充協(xié)議,假定分以下五種情形:

情形一:免除甲公司2020年第二季度的租金,其他合同條款不變。

(1)2020年3月25日,按減免的租金金額沖減當(dāng)期已確認(rèn)的租賃收入,不足沖減的部分計(jì)入投資收益,同時(shí)相應(yīng)調(diào)整長(zhǎng)期應(yīng)收款。

借:租賃收入 10 988

投資收益 64 012

貸:長(zhǎng)期應(yīng)收款——應(yīng)收融資租賃款 75 000

稅喵提醒:

①通過(guò)查看未實(shí)現(xiàn)融資收益分配情況(表2),可以發(fā)現(xiàn)2020年一季度應(yīng)分?jǐn)傋赓U收入10 988元,因此應(yīng)按此金額沖減“租賃收入”科目,將減免租金75 000與10 988之間的差額借記“投資收益”科目。

②由于免除二季度租金,所以二季度不產(chǎn)生增值稅納稅義務(wù)。

(2)2020年6月至租賃期限屆滿,將“未實(shí)現(xiàn)融資收益”確認(rèn)為”租賃收入”及收取租賃款項(xiàng)的處理未受影響,具體會(huì)計(jì)處理略。

情形二:將甲公司2020年第二季度的租金遞延至第三季度末支付,其他合同條款不變。

除三季度收取兩個(gè)季度的租金,進(jìn)行如下會(huì)計(jì)處理外,其他會(huì)計(jì)處理未受租金減讓影響,如二季度仍應(yīng)分?jǐn)偞_認(rèn)租賃收入等,具體會(huì)計(jì)處理略。

借:銀行存款 150 000(75 000*2)

貸:長(zhǎng)期應(yīng)收款——應(yīng)收融資租賃款 150 000

稅喵提醒:

二季度雖然會(huì)計(jì)上確認(rèn)租賃收入,由于延期支付租金,因此二季度的增值稅納稅義務(wù)將遞延至三季度。

情形三:將甲公司2020年第二季度的租金減少50%,2021年第一季度至租賃期屆滿每季度租金增加10%,于每季度末支付,其他合同條款不變。

稅喵分析:

2020年第二季度減少租金=75 000×50%=37 500元

2021年第一季度至租賃期屆滿每季度租金增加租金合計(jì)75 000×10%×4=30 000元,依照10號(hào)文件規(guī)定,2020年第二季度實(shí)際減少租金=7 500元,屬于減免租金與延期支付租金組合形式的減讓。其中,減免租7500元,延期支付租金37 500元

(1)2020年3月25日,按實(shí)際減少的租金金額沖減租賃收入,同時(shí)相應(yīng)調(diào)整長(zhǎng)期應(yīng)收款。

借:租賃收入 7500

貸:長(zhǎng)期應(yīng)收款——應(yīng)收融資租賃款 7500

(2)2020年6月,將未實(shí)現(xiàn)融資收益確認(rèn)為租賃收入(未受影響),收取50%租金。

借:未實(shí)現(xiàn)融資收益 9 708

貸:租賃收入 9 708

借:銀行存款 37 500

貸:長(zhǎng)期應(yīng)收款——應(yīng)收融資租賃款 37 500

(3)2020年9月至2020年12月31日,無(wú)論是將未實(shí)現(xiàn)融資收益確認(rèn)為租賃收入的會(huì)計(jì)處理,還是收取租金的會(huì)計(jì)處理均未受影響,具體會(huì)計(jì)處理略。

(4)2021年3月,將未實(shí)現(xiàn)融資收益確認(rèn)為租賃收入(未受影響),收取本期租金和2020年第二季度遞延至本季度收取的租金。

借:未實(shí)現(xiàn)融資收益 5 712

貸:租賃收入 5 712

借:銀行存款 82 500(75000+7500)

貸:長(zhǎng)期應(yīng)收款——應(yīng)收融資租賃款 82 500

2021年4月至租賃期屆滿,每季度比照2021年3月的會(huì)計(jì)分錄進(jìn)行賬務(wù)處理。

稅喵提醒:

1.由于2020年第二季度只收取50%租金,因此增值稅的計(jì)稅依據(jù)也應(yīng)減少50%。

2.企業(yè)所得稅法實(shí)施條例規(guī)定,利息收入按應(yīng)付租金的日期確認(rèn)收入。所以2020年二季度應(yīng)減少收入的50%與會(huì)計(jì)核算的結(jié)果不一致,2020年所得稅匯算時(shí)應(yīng)調(diào)減應(yīng)納稅所得額,同樣,2021年所得稅上應(yīng)確認(rèn)的收入應(yīng)考慮加收10%的影響,與會(huì)計(jì)核算的結(jié)果也不一致,2021年所得稅匯算時(shí)應(yīng)調(diào)增應(yīng)納稅所得額。

情形四:免除甲公司2020年第二季度的租金,租賃期延長(zhǎng)一個(gè)季度至2022年3月31日,延長(zhǎng)租賃季度的租金為75 000元,于季度末支付。

稅喵分析:

1.此種情形下,應(yīng)付租金總額未發(fā)生變化,依照10號(hào)文件規(guī)定,屬于延期支付租金特殊情況。所以2020年第二季度雖然免除租金,但在達(dá)成協(xié)議時(shí)不能沖減租賃收入。二季度只需做正常確認(rèn)租賃收入的會(huì)計(jì)處理即可。

2.2020年9月份至2021年12月31日,確認(rèn)租賃收入、收取租賃款項(xiàng)的會(huì)計(jì)處理不受影響。

3.2022年3月,收取租金。

借:銀行存款 75 000

貸:其他應(yīng)收款—應(yīng)收融資租賃款 75 000

稅喵提醒:

1.因二季度免租金,所以即便會(huì)計(jì)上確認(rèn)租賃收入,也不應(yīng)確認(rèn)增值稅納稅義務(wù)。同時(shí),2022年一季度雖然會(huì)計(jì)上未確認(rèn)租賃收入,但應(yīng)確認(rèn)增值稅納稅義務(wù)。

2.雖然二季度會(huì)計(jì)上確認(rèn)租賃收入,但企業(yè)所得稅上不應(yīng)確認(rèn)收入,所以2020年所得稅匯算時(shí)應(yīng)進(jìn)行納稅調(diào)減處理。同時(shí),2022年一季度雖然會(huì)計(jì)上未確認(rèn)租賃收入,但企業(yè)所得稅應(yīng)確認(rèn)收入,所以2022年所得稅匯算時(shí)應(yīng)進(jìn)行納稅調(diào)增處理。

情形五:將甲公司剩余租賃期內(nèi)每季度租金減少10%,其他合同條款不變。

稅喵提醒:

1.由于剩余租賃期限至2021年12月31日,而10號(hào)文件明確適用簡(jiǎn)化處理的業(yè)務(wù),僅限于2021年6月30日之前的應(yīng)付租賃付款額,所以該情形不能適用簡(jiǎn)化處理方法。

2.租金減少,應(yīng)相應(yīng)減少增值稅計(jì)稅依據(jù)及企業(yè)所得稅上的收入,但納稅義務(wù)發(fā)生時(shí)間未改變。

相關(guān)閱讀——

租金減讓的財(cái)稅處理

租金減讓的財(cái)稅處理(二):經(jīng)營(yíng)租賃下承租方的簡(jiǎn)化處理

租金減讓的財(cái)稅處理(三):融資租賃下承租方的簡(jiǎn)化處理

租金減讓的財(cái)稅處理(四):經(jīng)營(yíng)租賃下出租方的簡(jiǎn)化處理