平常心看待土地增值稅稅率跳檔

時間:2019-09-18 16:09 編輯:長沙代理記賬

1)增值額未超過扣除項目金額50%的部分,稅率為30%。

2)增值額超過扣除項目金額50%、未超過扣除項目金額100%的部分,稅率為40%。

3)增值額超過扣除項目金額100%、未超過扣除項目金額200%的部分,稅率為50%。

4)增值額超過扣除項目金額200%的部分,稅率為60%。

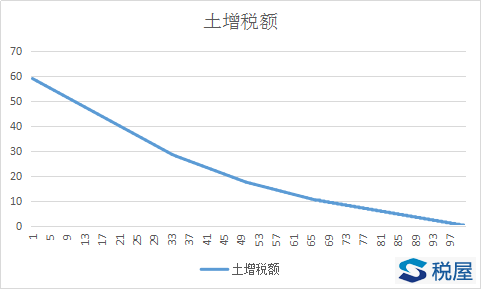

部分財稅從業人員沒有理解上述超率累進稅率的實質,誤以為稅率從低檔稅率升為高檔稅率土地增值稅稅負會有一個“跳躍”,下圖模擬了一個案例,即土增稅收入恒定為100的情況下,扣除額(圖中X軸數據)在1-100區間變動(相當于增值率變動、稅率變動),對應土地增值稅(圖中Y軸數據)的變化情況。

從上圖可見,土增稅和增值率之間是個連續的曲線對應關系,長沙公司注冊,即不存在稅率跳檔,土增稅稅額驟升/驟降的情況(不考慮普宅免稅等特殊情況)。當然稅率的提升會導致土增稅稅負的提升,只不過這種提升是緩慢而連續的,并非想象的迅速而間斷跳躍的。

歡迎溝通及交流,微信公眾號請搜索“稅語說”。

- 上一篇:企業無償轉貸利息支出不得扣除

- 下一篇:貸款轉讓二次融資說與法理相悖