類REITS稅收問題

時(shí)間:2019-09-19 14:03 編輯:長沙代理記賬

在黨的十九大報(bào)告提出“堅(jiān)持房子是用來住的、不是用來炒的定位,加快建立多主體供給、多渠道保障、租購并舉的住房制度,讓全體人民住有所居”的背景下,“中聯(lián)前海開源——保利地產(chǎn)租賃住房一號(hào)資產(chǎn)支持專項(xiàng)計(jì)劃”(以下簡稱“保利租賃住房類REITs”)、“新派公寓權(quán)益型房托資產(chǎn)支持專項(xiàng)計(jì)劃”(以下簡稱“新派公寓類REITs”)在滬深交易所掛牌,為REITs在境內(nèi)的發(fā)展帶來曙光。REITs(房地產(chǎn)信托投資基金),是以發(fā)行收益憑證的方式匯集特定多數(shù)投資者的資金,由專門投資機(jī)構(gòu)進(jìn)行房地產(chǎn)投資經(jīng)營管理,并將投資綜合收益按比例分配給投資者的一種信托基金,可分為權(quán)益型、抵押型與混合型。就境內(nèi)目前發(fā)行的產(chǎn)品而言,其實(shí)并非真正意義上的REITs,更多的是將房地產(chǎn)項(xiàng)目公司股權(quán)與資產(chǎn)證券化(ABS)相結(jié)合的產(chǎn)品,因此,將這類產(chǎn)品稱為類REITs、準(zhǔn)REITs或中國式REITs等。在房地產(chǎn)公司從傳統(tǒng)的房地產(chǎn)開發(fā)銷售商向大資管運(yùn)營商轉(zhuǎn)型的過程中,以發(fā)行權(quán)益型類REITs產(chǎn)品居多,交易結(jié)構(gòu)相對(duì)復(fù)雜。本文以權(quán)益型類REITs實(shí)務(wù)案例為基礎(chǔ),討論相關(guān)法律主體的納稅義務(wù)及存在的問題,并提出政策建議。

一、類REITs產(chǎn)品的基本模式

2017年10月,“新派公寓權(quán)益型房托資產(chǎn)支持專項(xiàng)計(jì)劃”(以下簡稱“新派公寓類REITs”)作為首單長租公寓資產(chǎn)類REITs在深圳證券交易所獲批,發(fā)行金額2.7億元。同月,“中聯(lián)前海開源——保利地產(chǎn)租賃住房一號(hào)資產(chǎn)支持專項(xiàng)計(jì)劃”(以下簡稱“保利租賃住房類REITs”)作為國內(nèi)首單央企租賃住房類REITs在上海證券交易所掛牌轉(zhuǎn)讓,這也是首單儲(chǔ)架發(fā)行REITs,是以保利地產(chǎn)自持租賃住房作為底層物業(yè)資產(chǎn),包括位于廣州、重慶、北京、大連、沈陽等區(qū)域的瑜璟閣商務(wù)公寓、諾雅服務(wù)式公寓、N+青年公寓、和熹會(huì)四大租賃物業(yè)品牌,這些物業(yè)分別由保利地產(chǎn)旗下租賃住房管理運(yùn)營平臺(tái)“保利商業(yè)公司”、“安平養(yǎng)老公司”負(fù)責(zé)運(yùn)營。

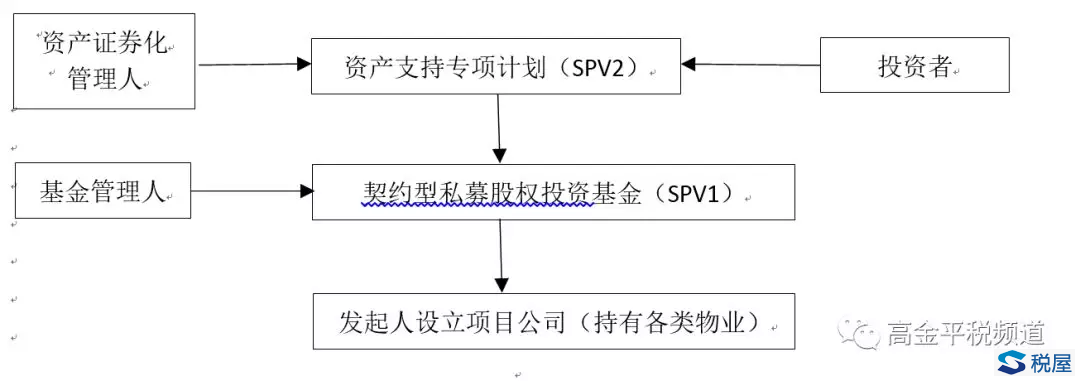

上述兩單產(chǎn)品均采用了“項(xiàng)目公司+私募股權(quán)投資基金+資產(chǎn)支持專項(xiàng)計(jì)劃”的模式,這也是權(quán)益型類REITs的常見架構(gòu),見下圖:

構(gòu)建上述架構(gòu),交易步驟為:

首先,發(fā)起人將擬用于REITs方案的不動(dòng)產(chǎn)通過轉(zhuǎn)讓、剝離等方式置入項(xiàng)目公司,發(fā)起人直接持有項(xiàng)目公司100%股權(quán)。

其次,設(shè)立契約型私募股權(quán)投資基金(SPV1),發(fā)起人認(rèn)購私募股權(quán)投資基金全部份額,并實(shí)繳一部分資金。

再次,證券公司成立資產(chǎn)支持專項(xiàng)計(jì)劃(SPV2),專項(xiàng)計(jì)劃向投資者募集資金;資金募集后,發(fā)起人將其持有的私募基金份額全部轉(zhuǎn)讓給專項(xiàng)計(jì)劃,同時(shí)專項(xiàng)計(jì)劃向契約型私募股權(quán)投資基金實(shí)繳剩余出資。

最后,契約型私募股權(quán)投資基金向發(fā)起人收購其持有的項(xiàng)目公司100%股權(quán),成為項(xiàng)目公司股東。

至此,發(fā)起人實(shí)現(xiàn)項(xiàng)目融資,未來,項(xiàng)目公司的物業(yè)取得的租金收入、不動(dòng)產(chǎn)增值收入等運(yùn)營收入均體現(xiàn)為項(xiàng)目公司收益,項(xiàng)目公司將稅后收益分配給契約型私募股權(quán)投資基金,契約型私募股權(quán)投資基金將收益分配給專項(xiàng)計(jì)劃,專項(xiàng)計(jì)劃按期向投資者分配本息。通常情況下,發(fā)起人會(huì)作為專項(xiàng)計(jì)劃的劣后級(jí)份額持有人為計(jì)劃增信。專項(xiàng)計(jì)劃期滿,可由發(fā)起人的關(guān)聯(lián)方回購項(xiàng)目公司股權(quán)、專項(xiàng)計(jì)劃對(duì)接公募REITs等方式實(shí)現(xiàn)退出。

二、納稅義務(wù)分析

隨著REITs步伐的加快,相關(guān)交易環(huán)節(jié)的稅收日益受到關(guān)注。筆者以上述權(quán)益型類REITs模式為樣本,分析各環(huán)節(jié)可能涉及的稅收問題。(注:因印花稅涉及金額較小,本文忽略。)

(一)各環(huán)節(jié)稅收

1.資產(chǎn)過戶環(huán)節(jié)。擬用于REITS方案的不動(dòng)產(chǎn)必須置入一家項(xiàng)目公司,如果一家公司既有待售開發(fā)產(chǎn)品,又有擬出租的投資性房地產(chǎn)等,必須將用于出租的投資性房地產(chǎn)剝離過戶到一家新的項(xiàng)目公司,并由發(fā)起人作為項(xiàng)目公司的股東。資產(chǎn)剝離通常有下列做法:一是由發(fā)起人出資成立項(xiàng)目公司,原企業(yè)將不動(dòng)產(chǎn)轉(zhuǎn)讓給項(xiàng)目公司;二是原企業(yè)以公司分立方式將不動(dòng)產(chǎn)剝離到分立企業(yè),原企業(yè)股東作為發(fā)起人;三是原企業(yè)出資成立全資子公司,然后將不動(dòng)產(chǎn)劃轉(zhuǎn)(投資)到全資子公司,原企業(yè)作為發(fā)起人。

(1)增值稅。原企業(yè)將營改增之前建造的不動(dòng)產(chǎn)在營改增之后轉(zhuǎn)讓或投資于項(xiàng)目公司用于出租,原企業(yè)按5%繳納增值稅,項(xiàng)目公司按11%計(jì)算銷項(xiàng)稅額,與原企業(yè)直接出租按5%繳納增值稅相比,不僅提前繳納了增值稅,而且多繳了6%。