“原則”是個屁——論地稅局對新三板征稅

時間:2019-09-23 07:22 編輯:長沙代理記賬

新三板五周歲剛過,相信新三板圈的所有人,都被國稅總局為新三板送來的一份大禮給“震驚”了!對,國稅總局在新三板運行五年之后,在全國上下學習、貫徹、落實十九大精神的熱潮下,終于開始有所作為,想起來要對新三板收稅了!

五年了,五年了,5個365天,就是1825天,國稅局這頭東方睡獅終于醒過來了!

為什么大家對于國稅總局此次征稅行為引起了三板圈人的極大憤慨呢,原因是新三板在2013年底推向全國,國務院專門出臺文件對新三板建設發展過程中可能涉及的有關問題進行了說明、規定和要求。即國發(2013)49號文件《國務院關于全國中小企業股份轉讓系統有關問題的決定》。

這個《決定》的第六條中規定:“國務院有關部門應當加強統籌協調,為中小微企業利用全國股份轉讓系統發展創造良好的制度環境。市場建設中涉及稅收政策的,原則上比照上市公司投資者的稅收政策處理;涉及外資政策的,原則上比照交易所市場及上市公司相關規定辦理……”

在這個文件的規定下,五年以來,社會各級已經形成共識,那就是新三板市場的稅收問題都參照上市公司投資者的稅收政策處理,其中就包含在新三板二級市場買賣交易所得不交所得稅。但五年后,國稅總局突然毫無緣由的開始要對此征稅。在社會各界的追問下,稅務部門竟然也給出了理由!

二、三板無罪VS征稅有理

能看到的回復分別有江蘇蘇州工業園區地稅局、綿陽市梓潼縣地方稅務局和北京地稅局稅收管理一處,讓我們分別來看一下他們給出的理由和解釋。

1、江蘇蘇州工業園區地稅局

根據“解讀新三板”的報到:早在這次個稅核查引發熱議之前,2017年江蘇稅務機關對一宗掛牌企業股權轉讓個人所得稅核查案例的公示,已經明確了當地地稅對“原則上比照”得理解和相應征收政策。

江蘇蘇州工業園區地稅局網站對案情介紹是:自然人A將其持有的新三板掛牌企業股權轉讓給企業B,并獲得股權轉讓收益,但企業B卻沒有代扣代繳“財產轉讓所得”個人所得稅。為此,稅務機關責令企業B對自然人A股權轉讓所得履行代扣代繳義務。

江蘇稅務機關解釋該案的稅法依據是:(1)國發(2013)49號文件“原則上比照”得表述不具有法律約束力,不應當作為稅務執法的依據,應有具體的財稅文件支撐。(2)如果對于“新三板”的政策和上市公司一樣,會單獨發文或者在文件里明確規定,依照現有的文件支撐,轉讓“新三板”的股票不得隨意參考上市公司的個人所得稅政策。

我的理解:江蘇稅務部門并沒有否定國發49號文,僅是認為“原則上比照”的表述不具有法律約束力。要想規定某件事情,必須單獨發文或在文件里明確規定才行。

看到這里,我真的只能苦笑,江蘇蘇州工業園區地稅局這是在手把手的教導國務院應該怎么制定行政法規啊,很顯然按照江蘇蘇州工業園區地稅局的理解,以后國務院或者各個部委發文,“原則上”三個字就別再出現了!這三個字就是個屁,要想說啥事要么在文件中直接講清楚要么就單獨再發個文講,不要說什么狗屁“原則上”。

這里順便再提醒一句49號文里還有一個“原則上”:“涉及外資政策的,原則上比照交易所市場及上市公司相關規定辦理”,不知道商務部、人民銀行等相關單位會不會也把這句話當做一句屁話啊?希望感興趣的人趕緊扒一下新三板涉及外資政策都有哪些?這里面有沒有目前正在實施的卻違法的內容?

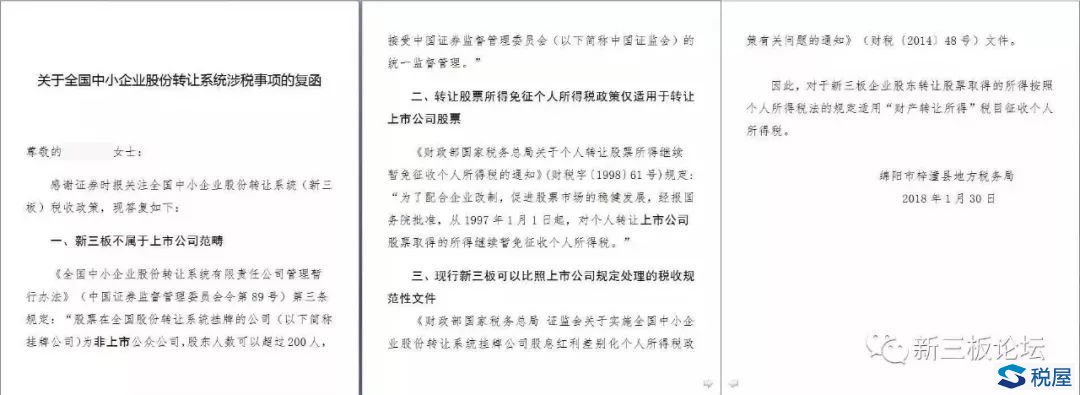

2、綿陽市梓潼縣地方稅務局

梓潼縣工商局為證券時報出具的落款為2018年1月30日的《關于全國中小企業股份轉讓系統涉稅事項的復函》,給出了一個看似更加有邏輯的答復。

一、新三板不屬于上市公司范疇(請我們原諒他們連“新三板”與“新三板掛牌企業”都混為一談)。二、轉讓股票所得免征個人所得稅政策僅適用于轉讓上市公司股票。三、現行新三板可以比照上市公司規定處理的稅收規范性文件只有《財政部國家稅務總局證監會關于實施全國中小企業股份轉讓系統掛牌公司股息紅利差別化個人所得稅政策有關問題的通知》(財稅【2014】48號)。因此,對于新三板企業股東轉讓股票取得的所得按照個人所得稅法的規定適用“財產轉讓所得”稅目征收個人所得稅。

- 上一篇:準確理性客觀地看待新三板征稅問題

- 下一篇:沒有了