實(shí)例梳理收費(fèi)公路費(fèi)用抵扣新政

時(shí)間:2019-09-26 13:02 編輯:長沙代理記賬

A:“這個(gè)有點(diǎn)安逸哦!過高速公路,開的是增值稅電子發(fā)票!但是普通發(fā)票能抵扣不?”

B:“2018年1月后沒有取得增值稅電子發(fā)票,只有道路通行費(fèi)還可以抵扣不哦?”

C:“有啥注意事項(xiàng)?”

財(cái)稅﹝2017﹞90號(hào)文件出臺(tái)后,各位親針對(duì)收費(fèi)公路費(fèi)用抵扣增值稅政策提出了不少問題,今天小編對(duì)常見問題逐一解答,希望能幫助您。

一、咋計(jì)算?

2018年1月1日前,主要是憑通行費(fèi)發(fā)票注明的金額分別計(jì)算可抵扣進(jìn)項(xiàng)稅額。以高速公路為例,假設(shè)重慶到某區(qū)縣通行費(fèi)發(fā)票注明的金額為105元,那么您當(dāng)期可以抵扣稅額為105/(1+3%)*3%=3.1元;如果是一級(jí)、二級(jí)公路或者是橋、閘通行費(fèi)發(fā)票注明的金額為105元,那么您當(dāng)期可以抵扣稅額為105/(1+5%)*5%=5元。

2018年1月1日后取得收費(fèi)公路通行費(fèi)增值稅電子普通發(fā)票的,憑發(fā)票上注明的增值稅額抵扣進(jìn)項(xiàng)稅額。(如下圖)

是不是很方便??會(huì)計(jì)再也不用拿計(jì)算器換算不含稅額啦!

二、過渡期政策咋規(guī)定?

按照該文件規(guī)定:高速公路的過渡期,2018年1月1日至6月30日,納稅人支付的高速公路通行費(fèi),如暫未能取得收費(fèi)公路通行費(fèi)增值稅電子普通發(fā)票,可憑取得的通行費(fèi)發(fā)票按原規(guī)定計(jì)算可抵扣進(jìn)項(xiàng)稅額。

一、二級(jí)公路的過渡期,2018年1月1日至12月31日,納稅人支付的一級(jí)、二級(jí)公路通行費(fèi),如暫未能取得收費(fèi)公路通行費(fèi)增值稅電子普通發(fā)票,可憑取得的通行費(fèi)發(fā)票按原規(guī)定計(jì)算可抵扣進(jìn)項(xiàng)稅額。

橋、閘通行費(fèi)考慮到可能還沒能完全納入到增值稅電子普通發(fā)票中,因此憑取得的通行費(fèi)發(fā)票按原規(guī)定計(jì)算可抵扣進(jìn)項(xiàng)稅額。

三、注意事項(xiàng)

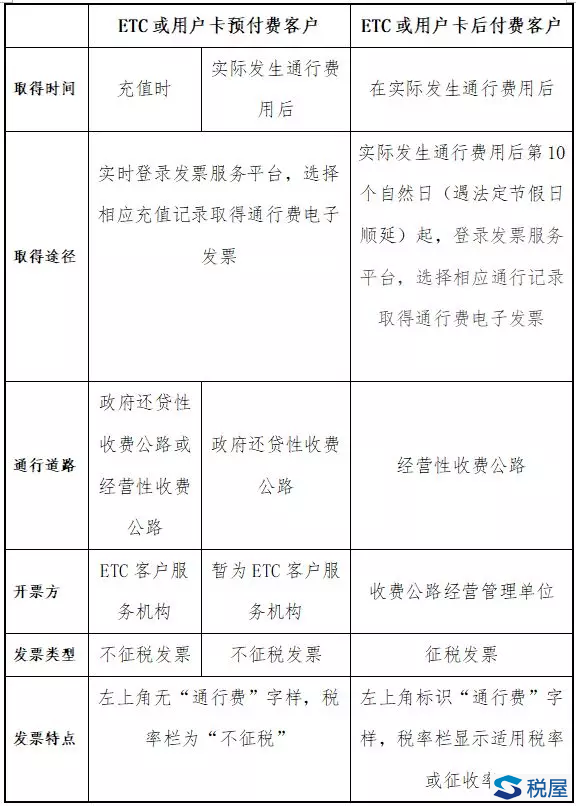

(一)盡快辦理ETC或用戶(儲(chǔ)值)卡

從2018年起,納稅人的收費(fèi)公路費(fèi)用為了抵扣增值稅進(jìn)項(xiàng)稅額,應(yīng)當(dāng)通過辦理ETC或預(yù)付儲(chǔ)值方式進(jìn)行通行才能方便取得電子發(fā)票,并通過登錄發(fā)票服務(wù)平臺(tái),選擇相應(yīng)通行記錄取得通行費(fèi)電子發(fā)票的方式獲取可抵扣的增值稅電子發(fā)票方能抵扣(在過渡期內(nèi)取得的傳統(tǒng)紙質(zhì)發(fā)票除外)。

通行費(fèi)增值稅電子普通發(fā)票開具、取得的方式及票面特點(diǎn):

(二)注意申請(qǐng)開票的時(shí)間結(jié)點(diǎn),盡量取得征稅發(fā)票

可抵扣的增值稅電子發(fā)票限于征稅發(fā)票,長沙公司注銷,不征稅發(fā)票不能抵扣。征稅發(fā)票指實(shí)際通行后取得的發(fā)票為征稅發(fā)票;對(duì)預(yù)先儲(chǔ)值充入的費(fèi)用,雖然可以申請(qǐng)發(fā)卡方開具電子發(fā)票,但稅收管理上屬于預(yù)付款性質(zhì),所開具的發(fā)票為不征稅發(fā)票,因此不能抵扣,且實(shí)際發(fā)生后也不再能補(bǔ)開征稅發(fā)票。因此建議要抵扣增值稅的納稅人一定不要在儲(chǔ)值時(shí)開具發(fā)票。

(三)不同發(fā)票的計(jì)算進(jìn)項(xiàng)稅額方式有別

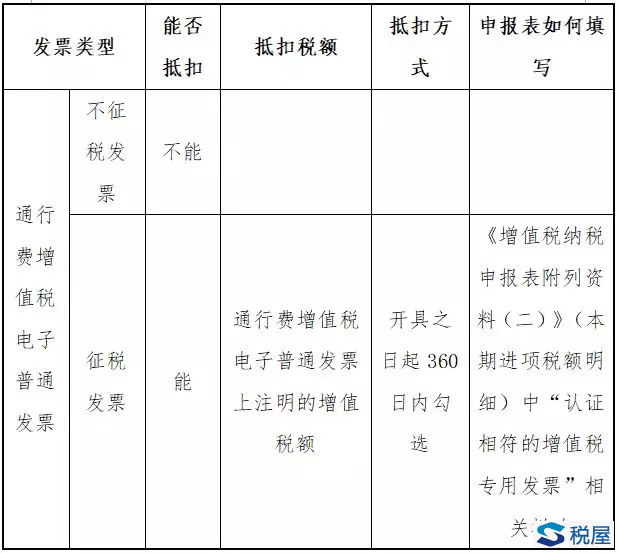

1.增值稅電子發(fā)票直接憑發(fā)票上注明的稅額抵扣。

2.過渡期內(nèi)取得的相關(guān)紙質(zhì)發(fā)票,按政策規(guī)定計(jì)算抵扣。

3.取得的財(cái)政票據(jù)性質(zhì)的通行費(fèi),不能抵扣(PS:發(fā)票的標(biāo)志上上面印有“稅務(wù)機(jī)關(guān)監(jiān)制”,且有發(fā)票字樣,而財(cái)政票據(jù)上一般是“財(cái)政監(jiān)制制”,且為“專用收據(jù)”)

(四)申報(bào)表填寫

1.申報(bào)抵扣的通行費(fèi)電子發(fā)票進(jìn)項(xiàng)稅額時(shí):

在納稅申報(bào)時(shí)應(yīng)當(dāng)填寫在《增值稅納稅申報(bào)表附列資料(二)》(本期進(jìn)項(xiàng)稅額明細(xì))中“認(rèn)證相符的增值稅專用發(fā)票”相關(guān)欄次中。

2.過渡期內(nèi)取得的可抵扣紙質(zhì)發(fā)票時(shí):

《增值稅納稅申報(bào)表附表二(本期進(jìn)項(xiàng)稅額明細(xì)表)》第8b欄"其他扣稅憑證--其他"中。

四、風(fēng)險(xiǎn)提醒

(一)高速公路發(fā)票的抵扣率為3%,一級(jí)公路、二級(jí)公路、橋、閘通行費(fèi)發(fā)票的抵扣率為5%。企業(yè)會(huì)計(jì)在實(shí)際申報(bào)時(shí),可能忽視對(duì)發(fā)票內(nèi)容的判斷,因?yàn)閱螐埰睋?jù)金額小而不準(zhǔn)確區(qū)分通行費(fèi)性質(zhì)均全部統(tǒng)一按3%,或5%計(jì)算扣除,可能造成多抵或少抵進(jìn)項(xiàng)稅額問題。

(二)2018年及過渡期內(nèi)取得的紙質(zhì)發(fā)票均是憑發(fā)票計(jì)算抵扣,且無專門的抵扣聯(lián),在實(shí)務(wù)做賬時(shí)這些票據(jù)又散落在各項(xiàng)費(fèi)用憑證中,因此保管好票據(jù)是證明其抵扣合法性的重要前提。

(三)2018年及過渡期內(nèi)取得的紙質(zhì)發(fā)票均是憑發(fā)票計(jì)算抵扣,個(gè)別納稅人如果只計(jì)算而不在確認(rèn)成本時(shí),將已抵扣的進(jìn)項(xiàng)稅額不在運(yùn)輸成本費(fèi)用中轉(zhuǎn)出,極有可能造成多扣企業(yè)所得稅問題:

正確會(huì)計(jì)分錄應(yīng)為:

借:××費(fèi)用

應(yīng)交稅費(fèi)—應(yīng)交增值稅(進(jìn)項(xiàng)稅額)

貸:銀行存款等