企業集團統借統還貸款操作方案及注意事項

時間:2019-09-26 19:06 編輯:長沙代理記賬

在萬眾創業的今天,出現了許許多多的創業公司、投資公司。許多實業公司也投資了多家企業(俗稱關聯企業),公司間資金往來也很頻繁,而資金往來不計息會產生很大的稅務風險,如果全額計息又會因利息收入產生的增值稅進項稅額不能抵扣而增加公司稅額負擔。很多財務人員都想到了用統借統還的方式來避免重復征稅的問題。

《財政部 國家稅務總局關于全面推開營業稅改征增值稅試點的通知》(財稅〔2016〕36號)規定:統借統還貸款方式下,企業集團分撥下屬單位貸款產生的利息收入免征增值稅,其模式有二:

模式一: 企業集團或者企業集團中的核心企業向金融機構借款或對外發行債券取得資金后,將所借資金分撥給下屬單位(包括獨立核算單位和非獨立核算單位),并向下屬單位收取用于歸還金融機構或債券購買方本息的業務。

模式二:企業集團向金融機構借款或對外發行債券取得資金后,由集團所屬財務公司與企業集團或者集團內下屬單位簽訂統借統還貸款合同并分撥資金,并向企業集團或者集團內下屬單位收取本息,再轉付企業集團,長沙公司注冊,由企業集團統一歸還金融機構或債券購買方的業務。

現以案例形式來具體講述:

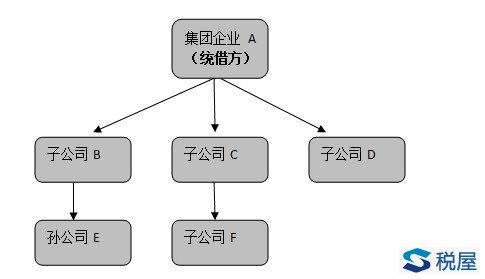

案例一、企業集團A從銀行取得統借統還形式貸款1000萬,利率5%。

貸款資金流向:銀行→A→下屬各企業

歸還資金流向:下屬各企業→A→銀行

借款方向

利率

是否免征增值稅

原因

A→B

5%

是

符合免征條件

A→C

5%

是

符合免征條件

A→D

8%

否

利息超過統借時從銀行借入的利息5%

A→F

5%

是

符合免征條件

A→B→E

5%

否

A到B免征;B到E不免征,因為不屬于一級分撥

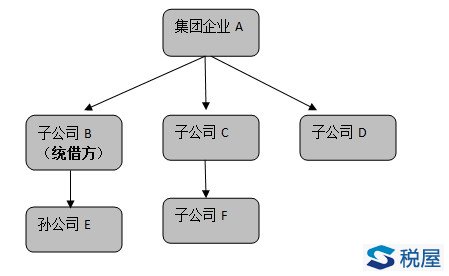

案例二、企業集團的核心企業B從銀行取得統借統還形式貸款1000萬,利率5%。

貸款資金流向:銀行→B公司→下屬各企業(含集團)

歸還資金流向:下屬各企業(含集團)→B公司→銀行

借款方向

利率

是否免征增值稅

原因

B→C

5%

是

符合免征條件

B→D

8%

否

利息超過統借時從銀行借入的利息5%

B→E

5%

是

符合免征條件

B→C→F

5%

否

B到C免征;C到F不免征,因為不屬于一級分撥

- 上一篇:不征稅項目及其發票開具大全

- 下一篇:新準則下,機器設備安裝和運輸的處理有何變化