地產(chǎn)“花式”并購(gòu)重組——股權(quán)收購(gòu)之股權(quán)轉(zhuǎn)讓、股權(quán)支付的交易方案設(shè)計(jì)、財(cái)稅分析及稅務(wù)籌劃建議

時(shí)間:2019-09-19 14:08 編輯:長(zhǎng)沙代理記賬

一、股權(quán)轉(zhuǎn)讓、股權(quán)支付模式及財(cái)稅分析

(一)股權(quán)轉(zhuǎn)讓模式及所涉稅費(fèi)分析

(二)股權(quán)支付模式分析

二、股權(quán)轉(zhuǎn)讓、股權(quán)支付模式稅務(wù)籌劃

(一)所得稅籌劃

(二)土地增值稅籌劃

三、股權(quán)轉(zhuǎn)讓或有債務(wù)風(fēng)險(xiǎn)防范及股權(quán)收購(gòu)協(xié)議注意事項(xiàng)

(一)事前防范及擔(dān)保措施安排

(二)股權(quán)收購(gòu)協(xié)議注意事項(xiàng)

本公眾號(hào)2018年4月16日發(fā)布《地產(chǎn)“花式”并購(gòu)重組(一)——資產(chǎn)收購(gòu)的交易方案設(shè)計(jì)、財(cái)稅分析及稅務(wù)籌劃建議》一文對(duì)資產(chǎn)收購(gòu)方式做了簡(jiǎn)要的介紹,本篇將繼續(xù)介紹股權(quán)收購(gòu)方式的交易方案設(shè)計(jì)和稅籌建議。通常來(lái)說(shuō),通過(guò)資產(chǎn)收購(gòu)方式可以將潛在債務(wù)剝離,該方式相較于股權(quán)收購(gòu)而言具有一定優(yōu)勢(shì),但相對(duì)于資產(chǎn)收購(gòu)而言,股權(quán)收購(gòu)方式卻可以更靈活地規(guī)避土地使用權(quán)轉(zhuǎn)讓涉及的投資總額未達(dá)到25%導(dǎo)致的合同無(wú)效問(wèn)題(相關(guān)規(guī)定可參見(jiàn)《最高人民法院關(guān)于土地轉(zhuǎn)讓方未按規(guī)定完成土地的開(kāi)發(fā)投資即簽訂土地使用權(quán)轉(zhuǎn)讓合同效力問(wèn)題的答復(fù)》法函﹝2003﹞24號(hào))。本文側(cè)重于介紹股權(quán)收購(gòu)模式中的股權(quán)轉(zhuǎn)讓、股權(quán)支付模式,并對(duì)股權(quán)收購(gòu)潛在債務(wù)處理以及股權(quán)收購(gòu)相關(guān)協(xié)議安排作出梳理,以期為同業(yè)人士提供實(shí)操參考。

一、股權(quán)轉(zhuǎn)讓、股權(quán)支付模式及財(cái)稅分析

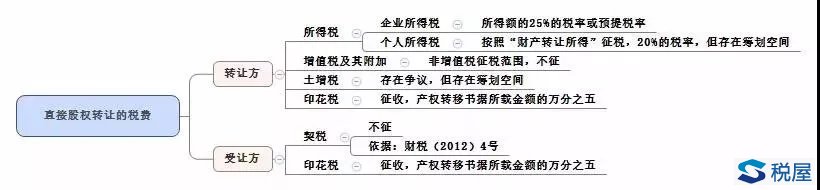

(一)股權(quán)轉(zhuǎn)讓模式及所涉稅費(fèi)分析

1.直接股權(quán)轉(zhuǎn)讓

對(duì)于地產(chǎn)公司而言,直接股權(quán)轉(zhuǎn)讓是指將項(xiàng)目公司的股權(quán)轉(zhuǎn)讓給收購(gòu)方,收購(gòu)方持有項(xiàng)目公司股權(quán),并間接持有資產(chǎn)。由于股東主要分為企業(yè)和自然人,而轉(zhuǎn)讓價(jià)格分為平價(jià)轉(zhuǎn)讓、折價(jià)轉(zhuǎn)讓和溢價(jià)轉(zhuǎn)讓。基于此,在直接股權(quán)轉(zhuǎn)讓中,主要涉及轉(zhuǎn)讓方的所得稅、印花稅以及受讓方的印花稅。此外,目標(biāo)公司僅有土地使用權(quán)(或房地產(chǎn)項(xiàng)目)的單一資產(chǎn)的情況下,股權(quán)轉(zhuǎn)讓方是否需繳納土地增值稅存在學(xué)術(shù)上的爭(zhēng)議和各地征管實(shí)踐的差異,筆者將一并進(jìn)行說(shuō)明。

直接股權(quán)轉(zhuǎn)讓主要涉及的稅費(fèi)情況如下:

(1)轉(zhuǎn)讓方的所得稅

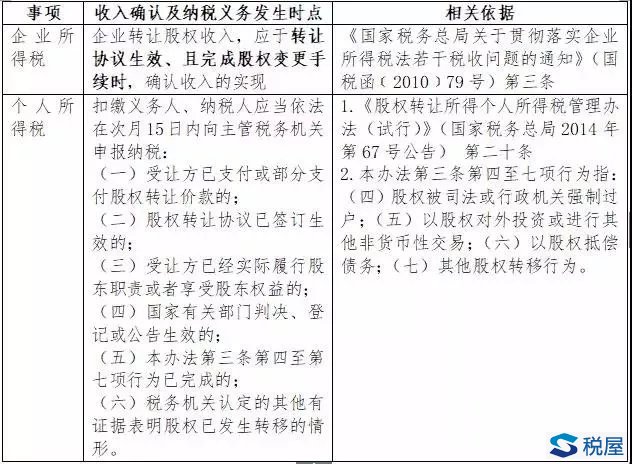

①股權(quán)轉(zhuǎn)讓所得納稅義務(wù)發(fā)生時(shí)點(diǎn)

②企業(yè)所得稅

股權(quán)轉(zhuǎn)讓方系法人或企業(yè)的,其因轉(zhuǎn)讓股權(quán)可能存在企業(yè)所得稅的問(wèn)題,企業(yè)所得稅稅率為25%或適用10%的預(yù)提所得稅(境外股東轉(zhuǎn)讓W(xué)OFE股權(quán)的情形)。

《國(guó)家稅務(wù)總局關(guān)于貫徹落實(shí)企業(yè)所得稅法若干稅收問(wèn)題的通知》(國(guó)稅函(2010)79號(hào))第三條:“企業(yè)轉(zhuǎn)讓股權(quán)收入,應(yīng)于轉(zhuǎn)讓協(xié)議生效、且完成股權(quán)變更手續(xù)時(shí),確認(rèn)收入的實(shí)現(xiàn)。轉(zhuǎn)讓股權(quán)收入扣除為取得該股權(quán)所發(fā)生的成本后,為股權(quán)轉(zhuǎn)讓所得。企業(yè)在計(jì)算股權(quán)轉(zhuǎn)讓所得時(shí),不得扣除被投資企業(yè)未分配利潤(rùn)等股東留存收益中按該項(xiàng)股權(quán)可能分配的金額。”

③個(gè)人所得稅

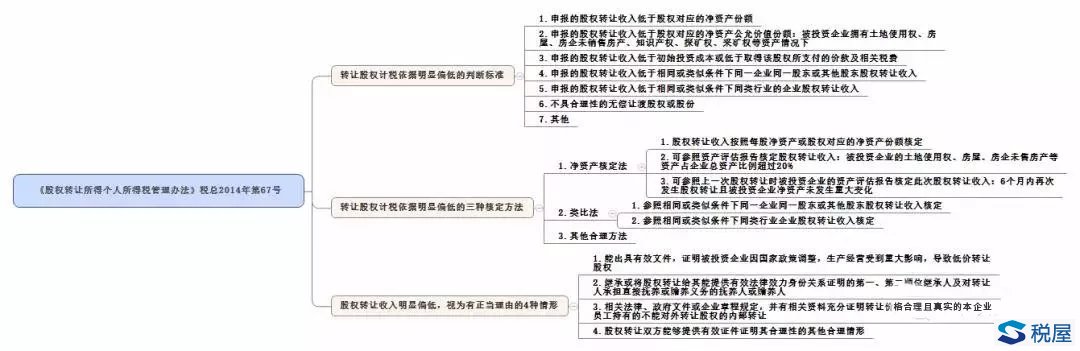

股權(quán)轉(zhuǎn)讓方系自然人的,其個(gè)人所得稅按照“財(cái)產(chǎn)轉(zhuǎn)讓所得”稅目以20%的稅率計(jì)算。但為避免納稅人以平價(jià)或不合理低價(jià)轉(zhuǎn)讓股權(quán)逃避繳納稅款,《關(guān)于個(gè)人終止投資經(jīng)營(yíng)收回款項(xiàng)征收個(gè)人所得稅問(wèn)題的公告》(國(guó)家稅務(wù)總局公告2011年第41號(hào))、《股權(quán)轉(zhuǎn)讓所得個(gè)人所得稅管理辦法》(國(guó)家稅務(wù)總局公告2014年第67號(hào))明確了自然人轉(zhuǎn)讓股權(quán)計(jì)稅依據(jù)明顯偏低的稅務(wù)處理的相關(guān)依據(jù)。

值得注意的是,在不考慮目標(biāo)公司名下資產(chǎn)的情況下,個(gè)人可先在稅收優(yōu)惠地設(shè)立個(gè)人獨(dú)資企業(yè),然后將個(gè)人持有的目標(biāo)公司股權(quán)平價(jià)轉(zhuǎn)讓至個(gè)人獨(dú)資企業(yè)名下,隨后再由個(gè)人獨(dú)資企業(yè)將目標(biāo)公司股權(quán)溢價(jià)轉(zhuǎn)讓給受讓方,由此最終享受6%-10%的綜合稅率優(yōu)惠(已包括個(gè)人和個(gè)人獨(dú)資企業(yè)所需繳納的全部稅費(fèi))。具體請(qǐng)參見(jiàn)本公眾號(hào)“西政資本”2018年3月21日與3月26日之推文《稅收優(yōu)惠地稅籌運(yùn)用系列(一):合伙企業(yè)的納稅分析、稅收優(yōu)惠政策分解暨常規(guī)的稅籌應(yīng)用場(chǎng)景(以個(gè)人股權(quán)轉(zhuǎn)讓為例)》、《稅收優(yōu)惠地稅籌實(shí)務(wù)系列(二)——個(gè)人轉(zhuǎn)讓房地產(chǎn)項(xiàng)目(含土地使用權(quán)、在建工程及房產(chǎn))之稅籌實(shí)操分析》。

(2)轉(zhuǎn)讓方的土地增值稅(存在爭(zhēng)議)