一圖讀懂最新企業所得稅納稅申報表

時間:2019-12-21 21:54 編輯:長沙代理記賬

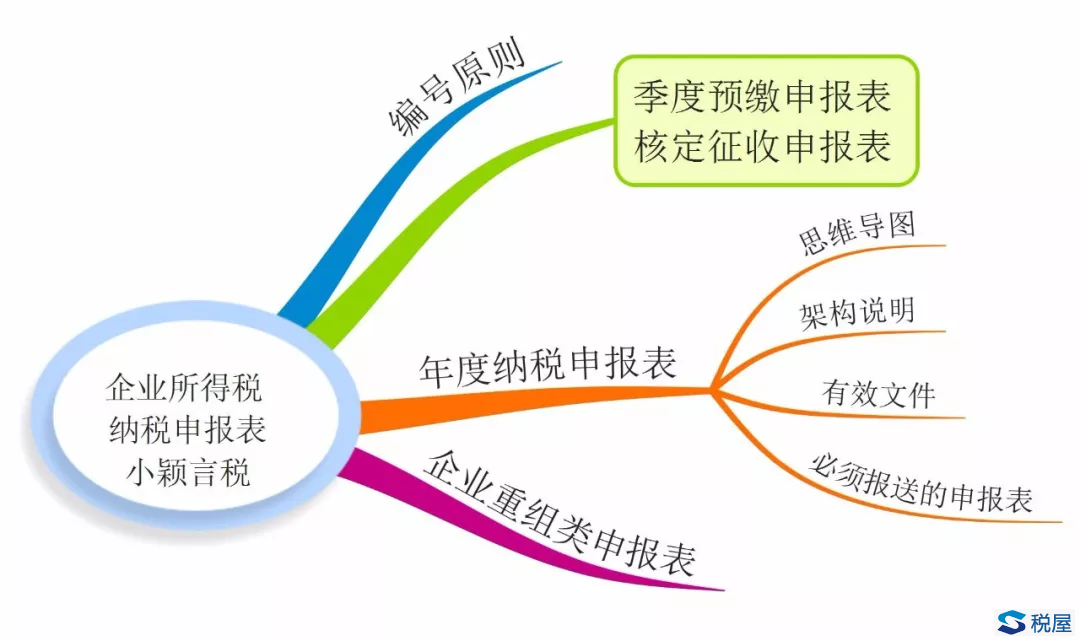

企業所得稅納稅申報表實行統一編號原則,表單編號由字母和數字共同組成,共7位。其中,首位為字母,后6位為數字。

第1位為字母,表示申報表類型,其中,A代表查帳征收方式;B代表核定征收方式;

第2位為數字,表示一級表。其中0代表基礎信息表,1代表年度納稅申報表,2代表季度納稅申報表;

第3、4位為數字,表示二級表,按照01,02,03,……的順序排列;

第5、6、7位為數字,表示三級表,按照010,011,012,……的順序排列。

二、季度預繳申報表及核定征收申報表

1.《國家稅務總局關于修訂企業所得稅年度納稅申報表有關問題的公告》(國家稅務總局公告2019年第41號)修訂,適用于2019年度及以后年度企業所得稅匯算清繳申報。

(1)目前最新表單樣式及填報說明:《企業所得稅年度納稅申報表填報表單》、《企業所得稅年度納稅申報基礎信息表》(A000000)、《納稅調整項目明細表》(A105000)、《廣告費和業務宣傳費跨年度納稅調整明細表》(A105060)、《捐贈支出及納稅調整明細表》(A105070)、《免稅、減計收入及加計扣除優惠明細表》(A107010)、《符合條件的居民企業之間的股息、紅利等權益性投資收益優惠明細表》(A107011)、《減免所得稅優惠明細表》(A107040)

(2)目前最新填報說明:《中華人民共和國企業所得稅年度納稅申報表(A類)》(A100000)、《資產折舊、攤銷及納稅調整明細表》(A105080)、《企業所得稅彌補虧損明細表》(A106000)、《所得減免優惠明細表》(A107020)、《境外所得納稅調整后所得明細表》(A108010)的填報說明進行修訂。

(3)其他:企業申報享受研發費用加計扣除政策時,不再填報《研發項目可加計扣除研究開發費用情況歸集表》。《“研發支出”輔助賬匯總表》由企業留存備查。

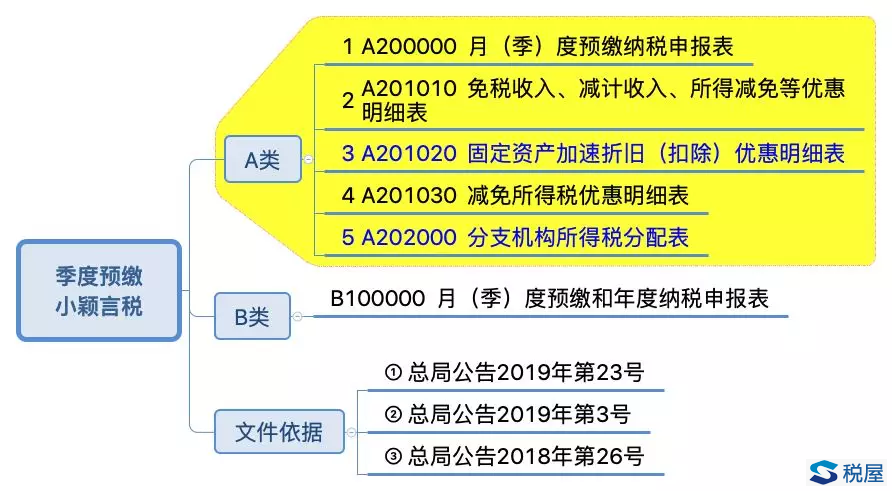

2.國家稅務總局公告2019年第23號修訂,自2019年7月1日起施行。

(1)目前最新表單:《免稅收入、減計收入、所得減免等優惠明細表》(A201010)、《減免所得稅優惠明細表》(A201030);《中華人民共和國企業所得稅月(季)度預繳和年度納稅申報表(B類,2018年版)》(B100000)。

(2)目前最新填報說明:

《固定資產加速折舊(扣除)優惠明細表》(A201020)的填報說明、《中華人民共和國企業所得稅月(季)度預繳納稅申報表(A類)》(A200000)的填報說明。

2.國家稅務總局公告2019年第3號修訂,適用于2019年度及以后年度企業所得稅預繳納稅申報。

目前最新:《中華人民共和國企業所得稅月(季)度預繳納稅申報表(A類)》(A200000)的表單樣式

3.國家稅務總局公告2018年第26號發布,自2018年7月1日起施行。

目前最新:A201020《固定資產加速折舊(扣除)優惠明細表》表單樣式;A202000《企業所得稅匯總納稅分支機構所得稅分配表》。

三、企業所得稅年度納稅申報表

(一)架構說明

1.從填報內容看,全套申報表由反映納稅人整體情況(2張)以及反映會計核算(6張)、納稅調整(13張)、彌補虧損(1張)、稅收優惠(9張)、境外稅收(4張)、匯總納稅(2張)等明細情況的“1+6”表單體系組成。

2.從表單結構看,全套申報表分為基礎信息表(1張)、主表(1張)、一級明細表(6張)、二級明細表(25張)和三級明細表(4張),表單數據逐級匯總,環環相扣。

3.從使用頻率看,絕大部分納稅人實際填報表單的數量在8張~10張左右。《企業基礎信息表》《中華人民共和國企業所得稅年度納稅申報表(A類)》《一般企業收入明細表》《一般企業成本支出明細表》《期間費用明細表》《納稅調整項目明細表》《職工薪酬支出及納稅調整明細表》《減免所得稅優惠明細表》等,為常用表單。除此之外,納稅人應當根據行業類型、業務發生情況正確選擇適合本企業的表單。

(二)有效文件

- 上一篇:無住所個人(非高管)工資薪金所得涉稅處理

- 下一篇:國資處置收入按非稅收入管理的規定