租賃準則變化大,租客也要確認使用權資產?那稅務與會計該怎么處理呢?

時間:2020-01-15 15:00 編輯:長沙代理記賬

財政部在2018年12月7日以財會〔2018〕35號文發布了新修訂的《企業會計準則第21號——租賃》(以下簡稱“新準則”),要求部分企業從2019年1月1日開始實施。

新租賃準則變化較大,其中對于舊租賃準則中承租人雙重計量模型,變為了單一的計量模型,即在新準則中承租人不再區分融資租賃和經營租賃,承租人應當對租賃確認使用權資產和租賃負債(短期租賃和低價值資產租賃除外)。

【案例】甲公司是一般納稅人,與某房地產公司在2018年12月31日簽署了一份寫字樓的租賃合同。合同約定:租賃期限5年,從2019年1月1日起;每年租金100萬元(不含稅,含稅105萬),租金按年支付,租金每年1月1日前支付。租賃期滿,甲公司需恢復租賃場地原貌。

甲公司2019年1月向房屋中介公司支付了中介費用2.06萬元,房屋中介公司提供了稅務局代開的增值稅專用發票,注明的稅額為600元。

甲公司估計5年租賃期滿后的復原需花費3萬元。

假定無法確定租賃內含利率的,甲公司增量借款利率為6%,甲公司按時支付了租金。

問題:甲公司2019年度的財稅處理(適用新租賃準則)

解析:

一、會計處理

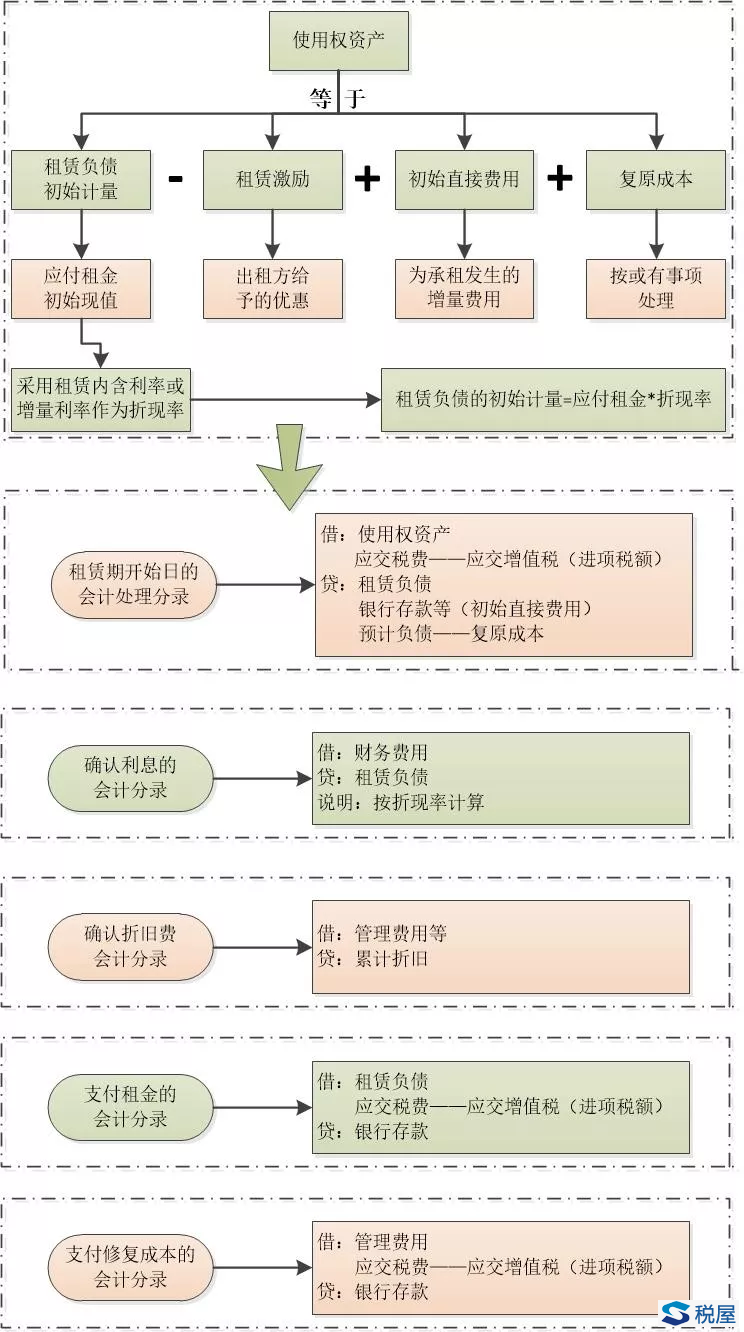

(一)計算“使用權資產”成本和“租賃負債”的初始計量金額

根據新準則14條規定,承租人在租賃期開始日,承租人應當對租賃確認使用權資產和租賃負債。

根據新準則16條規定,

“使用權資產”成本=租賃負債的初始計量金額-租賃激勵+初始直接費用+復原成本

租賃負債的初始計量金額=100×4.2124-=421.24萬元(4.2124是利率為6%、5年期的年金現值系數,可以通過查表或在Excel中用函數計算得到)

因此,“使用權資產”成本=421.24-0+2+3=426.24萬元

(二)承租人甲公司在租賃期開始日的會計處理

借:使用權資產426.24萬元

應交稅費——應交增值稅(進項稅額)0.06萬元

貸:租賃負債421.24萬元

銀行存款2.06萬元(初始直接費用)

預計負債——復原成本3.00萬元

(二)新準則下租賃資產折舊和和租賃負債攤銷,如表-1和表-2:

說明:根據新租賃準則規定,使用權資產折舊參照《固定資產》準則,根據《固定資產》準則投入使用月份不計提折舊,所以租賃資產折舊期限只有59個月。但是,有業內人士認為此處應該按照60個月折舊。歡迎同行探討。

甲公司2019年度費用確認費用的會計處理:

1.確認利息費用

借:財務費用25.27萬元

貸:租賃負債25.27萬元

2.確認折舊費

借:管理費用79.48萬元

貸:累計折舊79.48萬元

說明:假定租賃的寫字樓全部用于日常辦公使用,長沙代理記賬,不符合資本化的條件。

3.支付租金

借:租賃負債100.00萬元

應交稅費——應交增值稅(進項稅額)5.00萬元

貸:銀行存款105.00萬元

將上述會計處理過程總結如下:

二、稅務處理

稅務上首先要區分經營租賃和融資租賃,其區分原則基本上采用的是舊租賃準則里分類的原則,也就是說對于經營租賃的稅務處理與舊租賃準則對經營租賃基本一致。

本案例中,甲公司承租顯然不符合融資租賃的標準,屬于經營租賃。因此,對于甲公司2019年為租賃發生的中介費用2萬元和租金100萬元,都可以稅前扣除。

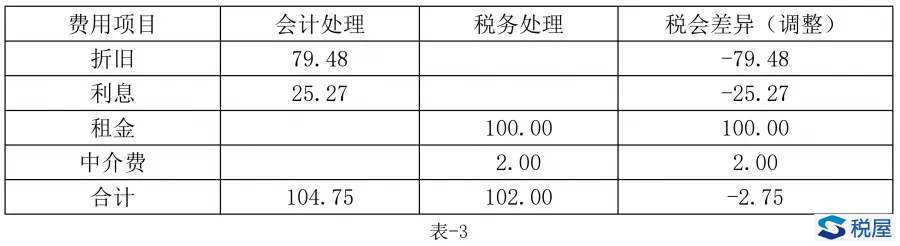

三、稅會差異分析及納稅調整

會計處理與稅法規定不一致,應以稅法規定為準,因此會計處理計提的折舊費和分攤的利息費用都不能稅前扣除。

因此,甲公司2019年度在企業所得稅匯算清繳時按照表-3進行納稅調整,具體調整過程不再贅述。