符合所得稅稅前扣除條件的公益捐贈(zèng)憑證有哪些(附圖例)

時(shí)間:2020-06-22 16:29 編輯:長沙代理記賬

在新冠病毒肺炎疫情影響的背景下,許多企業(yè)和個(gè)人紛紛捐贈(zèng)了款項(xiàng)和物資,以支持國家進(jìn)行疫情防控。同時(shí),對于企業(yè)和個(gè)人發(fā)生的公益救濟(jì)捐贈(zèng),長沙工商稅務(wù),國家財(cái)稅及有關(guān)部門也出臺了相應(yīng)的支持政策,允許企業(yè)及個(gè)人在企業(yè)所得稅或個(gè)稅中按照相應(yīng)的比例進(jìn)行扣除。那么,企業(yè)和個(gè)人發(fā)生了捐贈(zèng)支出,應(yīng)該取得何種票據(jù)作為所得稅稅前扣除的憑證呢?

一、捐贈(zèng)票據(jù)的基本規(guī)定

根據(jù)《公益事業(yè)捐贈(zèng)票據(jù)使用管理暫行辦法》(財(cái)綜〔2010〕112號)規(guī)定,各級人民政府及其部門、公益性事業(yè)單位、公益性社會(huì)團(tuán)體及其他公益性組織,依法接受并用于公益性事業(yè)的捐贈(zèng)財(cái)物時(shí),應(yīng)當(dāng)向提供捐贈(zèng)的法人和其他組織開具憑證。

同時(shí),《財(cái)政部 稅務(wù)總局 民政部關(guān)于公益性捐贈(zèng)稅前扣除有關(guān)事項(xiàng)的公告》(財(cái)政部公告2020年第27號)規(guī)定,公益性社會(huì)組織、縣級以上人民政府及其部門等國家機(jī)關(guān)在接受捐贈(zèng)時(shí),應(yīng)當(dāng)按照行政管理級次分別使用由財(cái)政部或省、自治區(qū)、直轄市財(cái)政部門監(jiān)(印)制的公益事業(yè)捐贈(zèng)票據(jù),并加蓋本單位的印章。企業(yè)或個(gè)人將符合條件的公益性捐贈(zèng)支出進(jìn)行稅前扣除,應(yīng)當(dāng)留存相關(guān)票據(jù)備查。

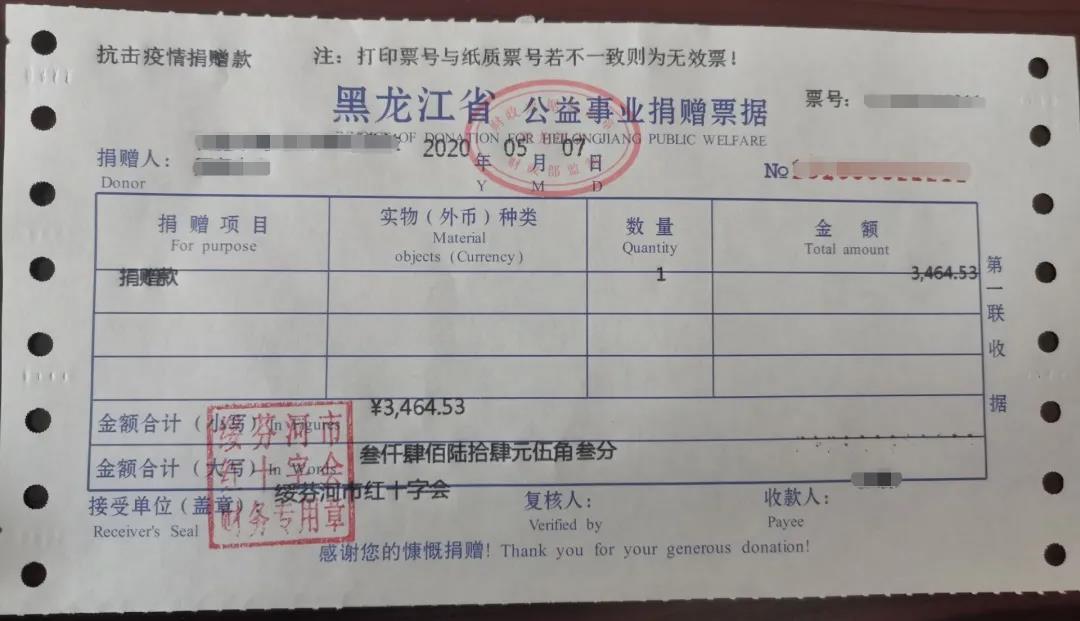

因此,財(cái)政部公告2020年第27號的出臺,對企業(yè)發(fā)生捐贈(zèng)支出應(yīng)取得的票據(jù)做出了明確和統(tǒng)一,即企業(yè)通過公益性社會(huì)組織或縣級以上人民政府及其部門進(jìn)行捐贈(zèng)時(shí),應(yīng)取得公益事業(yè)捐贈(zèng)票據(jù)作為稅前扣除憑證,公益事業(yè)捐贈(zèng)票據(jù)票樣如下:

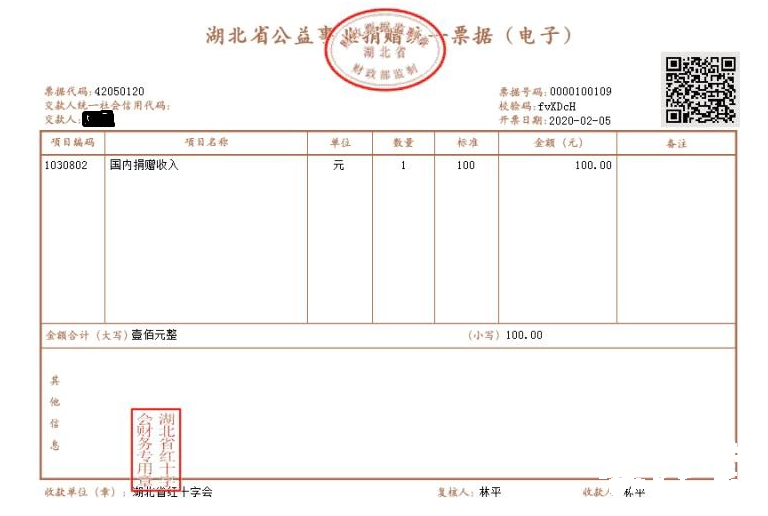

在疫情防控期間,由于社會(huì)各界的捐贈(zèng)頻次巨大,為了簡化業(yè)務(wù)流程,便利捐贈(zèng)人及受贈(zèng)機(jī)構(gòu)核算,推動(dòng)財(cái)政電子票據(jù)管理改革,湖北省財(cái)政廳啟用了電子公益事業(yè)捐贈(zèng)票據(jù),極大減輕工作人員工作量、降低人員聚集接觸風(fēng)險(xiǎn),在打贏疫情防控阻擊戰(zhàn)中取得新實(shí)效,電子公益事業(yè)捐贈(zèng)票據(jù)票樣如下:

同時(shí)需要注意的是,此前有關(guān)財(cái)稅政策規(guī)定的捐贈(zèng)支出票據(jù)種類,在27號公告發(fā)布后,不應(yīng)繼續(xù)作為合規(guī)的扣除憑證,如已經(jīng)全文廢止的《財(cái)政部、國家稅務(wù)總局、民政部關(guān)于公益性捐贈(zèng)稅前扣除有關(guān)問題的補(bǔ)充通知》(財(cái)稅〔2010〕45號)規(guī)定,對于通過公益性社會(huì)團(tuán)體發(fā)生的公益性捐贈(zèng)支出,企業(yè)或個(gè)人應(yīng)提供省級以上(含省級)財(cái)政部門印制并加蓋接受捐贈(zèng)單位印章的公益性捐贈(zèng)票據(jù),或加蓋接受捐贈(zèng)單位印章的《非稅收入一般繳款書》收據(jù)聯(lián),方可按規(guī)定進(jìn)行稅前扣除。

疫情防控期間,各地對于原票據(jù)種類也給予了一定的過渡期,但是企業(yè)應(yīng)關(guān)注后期捐贈(zèng)扣除票據(jù)的合規(guī)性,因此,企業(yè)在進(jìn)行公益性捐贈(zèng)時(shí),應(yīng)避免取得以下種類的扣除憑證:

1.行政事業(yè)單位資金往來結(jié)算票據(jù)

2.非稅收入一般繳款書

特別注意:原先在《財(cái)政部 國家稅務(wù)總局 民政部關(guān)于公益性捐贈(zèng)稅前扣除有關(guān)問題的補(bǔ)充通知》(財(cái)稅〔2010〕45號)曾規(guī)定:加蓋接受捐贈(zèng)單位印章的《非稅收入一般繳款書》收據(jù)聯(lián)也可以作為捐贈(zèng)稅前扣除的憑證。但是,《財(cái)政部 稅務(wù)總局 民政部關(guān)于公益性捐贈(zèng)稅前扣除有關(guān)事項(xiàng)的公告》(財(cái)政部公告2020年第27號)已將其廢止。但是鑒于27號公告是自2020年1月1日起執(zhí)行,企業(yè)在2019年度發(fā)生的公益捐贈(zèng)如果取得加蓋接受捐贈(zèng)單位印章的《非稅收入一般繳款書》收據(jù)聯(lián),在2020年5月31日前開展的針對2019年度企業(yè)所得稅匯算中仍應(yīng)可以作為稅前扣除的憑證。同時(shí),個(gè)人2019年度發(fā)生的公益捐贈(zèng),也可以憑《非稅收入一般繳款書》收據(jù)聯(lián)扣除。

二、目標(biāo)脫貧地區(qū)捐贈(zèng)票據(jù)特殊規(guī)定

根據(jù)《財(cái)政部 稅務(wù)總局 國務(wù)院扶貧辦關(guān)于企業(yè)扶貧捐贈(zèng)所得稅稅前扣除政策的公告》(財(cái)政部 稅務(wù)總局 國務(wù)院扶貧辦公告2019年第49號)規(guī)定,自2019年1月1日至2022年12月31日,企業(yè)通過公益性社會(huì)組織或者縣級(含縣級)以上人民政府及其組成部門和直屬機(jī)構(gòu),用于目標(biāo)脫貧地區(qū)的扶貧捐贈(zèng)支出,準(zhǔn)予在計(jì)算企業(yè)所得稅應(yīng)納稅所得額時(shí)據(jù)實(shí)扣除。