非貨幣交易的會計、增值稅和企業所得稅處理

時間:2020-06-29 19:01 編輯:長沙代理記賬

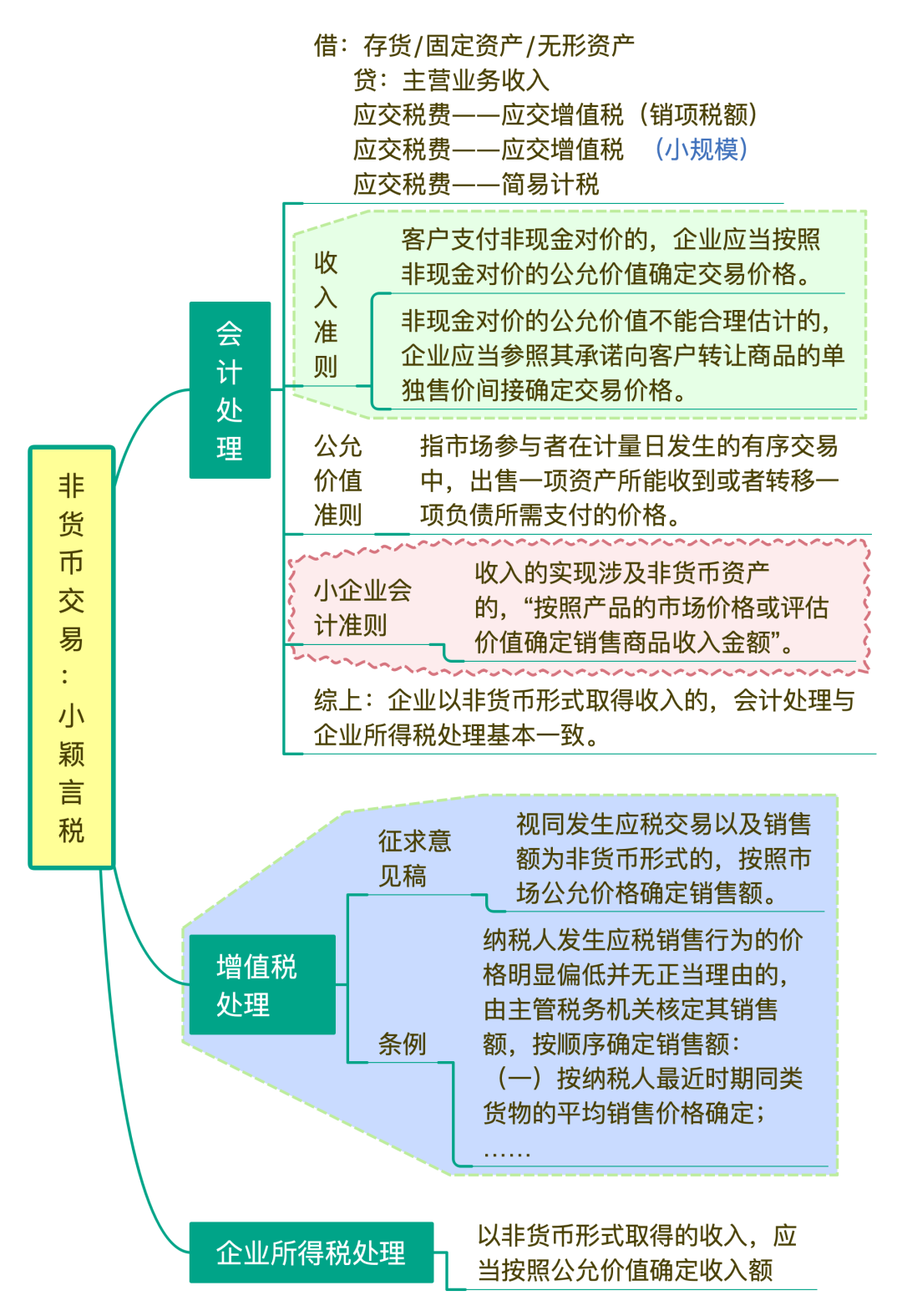

一、會計

第十六條合同中存在可變對價的,企業應當按照期望值或最可能發生金額確定可變對價的最佳估計數,但包含可變對價的交易價格,應當不超過在相關不確定性消除時累計已確認收入極可能不會發生重大轉回的金額。企業在評估累計已確認收入是否極可能不會發生重大轉回時,應當同時考慮收入轉回的可能性及其比重。

每一資產負債表日,企業應當重新估計應計入交易價格的可變對價金額。可變對價金額發生變動的,按照本準則第二十四條和第二十五條規定進行會計處理。

第二十條合同中包含兩項或多項履約義務的,企業應當在合同開始日,按照各單項履約義務所承諾商品的單獨售價的相對比例,將交易價格分攤至各單項履約義務。企業不得因合同開始日之后單獨售價的變動而重新分攤交易價格。

第二十一條企業在類似環境下向類似客戶單獨銷售商品的價格,應作為確定該商品單獨售價的最佳證據。單獨售價無法直接觀察的,企業應當綜合考慮其能夠合理取得的全部相關信息,采用市場調整法、成本加成法、余值法等方法合理估計單獨售價。在估計單獨售價時,企業應當最大限度地采用可觀察的輸入值,并對類似的情況采用一致的估計方法。

市場調整法,是指企業根據某商品或類似商品的市場售價考慮本企業的成本和毛利等進行適當調整后,確定其單獨售價的方法。

成本加成法,是指企業根據某商品的預計成本加上其合理毛利后的價格,確定其單獨售價的方法。

余值法,是指企業根據合同交易價格減去合同中其他商品可觀察的單獨售價后的余值,確定某商品單獨售價的方法。

第二十二條企業在商品近期售價波動幅度巨大,或者因未定價且未曾單獨銷售而使售價無法可靠確定時,可采用余值法估計其單獨售價。

第二十三條對于合同折扣,企業應當在各單項履約義務之間按比例分攤。

有確鑿證據表明合同折扣僅與合同中一項或多項(而非全部)履約義務相關的,長沙工商代辦,企業應當將該合同折扣分攤至相關一項或多項履約義務。

合同折扣僅與合同中一項或多項(而非全部)履約義務相關,且企業采用余值法估計單獨售價的,應當首先按照前款規定在該一項或多項(而非全部)履約義務之間分攤合同折扣,然后采用余值法估計單獨售價。

合同折扣,是指合同中各單項履約義務所承諾商品的單獨售價之和高于合同交易價格的金額。

第二十四條對于可變對價及可變對價的后續變動額,企業應當按照本準則第二十條至第二十三條規定,將其分攤至與之相關的一項或多項履約義務,或者分攤至構成單項履約義務的一系列可明確區分商品中的一項或多項商品。

對于已履行的履約義務,其分攤的可變對價后續變動額應當調整變動當期的收入。

第二十五條合同變更之后發生可變對價后續變動的,企業應當區分下列三種情形分別進行會計處理:

(一)合同變更屬于本準則第八條(一)規定情形的,企業應當判斷可變對價后續變動與哪一項合同相關,并按照本準則第二十四條規定進行會計處理。

(二)合同變更屬于本準則第八條(二)規定情形,且可變對價后續變動與合同變更前已承諾可變對價相關的,企業應當首先將該可變對價后續變動額以原合同開始日確定的基礎進行分攤,然后再將分攤至合同變更日尚未履行履約義務的該可變對價后續變動額以新合同開始日確定的基礎進行二次分攤。

(三)合同變更之后發生除本條(一)、(二)規定情形以外的可變對價后續變動的,企業應當將該可變對價后續變動額分攤至合同變更日尚未履行的履約義務。

2.企業會計準則第39號——公允價值計量

第二條公允價值,是指市場參與者在計量日發生的有序交易中,出售一項資產所能收到或者轉移一項負債所需支付的價格。

3.小企業會計準則

第五十九條第七項等條款規定,收入的實現涉及非貨幣資產的,按照產品的市場價格或評估價值確定銷售商品收入金額。

二、增值稅

1.《增值稅暫行條例》第七條的規定,“納稅人發生應稅銷售行為的價格明顯偏低并無正當理由的,由主管稅務機關核定其銷售額”,也就是說,獲得的非貨幣形式對價,要符合正常價格。如果獲得的非貨幣形式對價“明顯偏低并無正當理由”,無法確定價格的,根據《增值稅暫行條例實施細則》第十六條的規定,“按下列順序確定銷售額:

(1)按納稅人最近時期同類貨物的平均銷售價格確定;

(2)按其他納稅人最近時期同類貨物的平均銷售價格確定;

(3)按組成計稅價格確定。組成計稅價格的公式為:

組成計稅價格=成本×(1+成本利潤率)

屬于應征消費稅的貨物,其組成計稅價格中應加計消費稅額。

公式中的成本是指:銷售自產貨物的為實際生產成本,銷售外購貨物的為實際采購成本。公式中的成本利潤率由國家稅務總局確定”。