建筑企業企業所得稅收入確認(從記賬到填寫申報表詳盡演示)

時間:2019-09-14 02:50 編輯:長沙代理記賬

建筑企業增值稅收入和企業所得收入確認的方法是完全不同的,實際中如何確認增值稅和企業所得稅的收入涉及到企業的稅收風險管理控制和提升稅收安全的問題。另外,企業所得稅收入的確認方法有:按照開具發票明確認收入;按照工程結算法確認收入;完工百分比法確認收入。其中按照開具發票明確認企業所得稅收入和按照工程結算法確認企業所得稅收入的年終企業所得稅匯算清繳的年度報表的填寫方法各異,具體分析如下。

(一)企業所得稅收入確認的法律依據

1、稅法上的法律依據

(1)《企業所得稅法實施條例》第二十三條規定,企業受托加工制造大型機械設備、船舶、飛機等,以及從事建筑、安裝、裝配工程業務或者提供勞務等,持續時間超過12個月的,按照納稅年度內完工進度或者完成的工作量確認收入的實現。

(2)《國家稅務總局關于確認企業所得稅收入若干問題的通知》(國稅函[2008]875號)第二條、企業在各個納稅期末,提供勞務交易的結果能夠可靠估計的,應采用完工進度(完工百分比)法確認提供勞務收入。

提供勞務交易的結果能夠可靠估計,是指同時滿足下列條件:

①收入的金額能夠可靠地計量;

②交易的完工進度能夠可靠地確定;

③交易中已發生和將發生的成本能夠可靠地核算。

企業提供勞務完工進度的確定,可選用下列方法:

①已完工作的測量;

②已提供勞務占勞務總量的比例;

③發生成本占總成本的比例。

2、會計上的法律依據

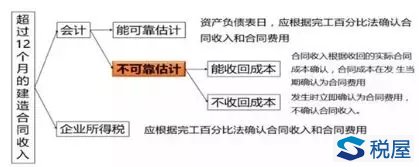

根據《企業會計準則第15號——建造合同》的規定,對超過12個月的建造合同收入應分兩種情況處理。

第一種情況:

第十八條在資產負債表日,建造合同的結果能夠可靠估計的,應當根據完工百分比法確認合同收入和合同費用。

第二種情況:

第二十五條建造合同的結果不能可靠估計的:應當分別下列情況處理:

(1)合同成本能夠收回的,合同收入根據能夠收回的實際合同成本予以確認,合同成本在其發生的當期確認為合同費用。

(2)合同成本不可能收回的,在發生時立即確認為合同費用,不確認合同收入。

3、建筑企業企業所得稅收入確認依據的結論

以上稅法和會計的規定,體現以下一張圖:

(4)企業應按照從接受勞務方已收或應收的合同或協議價款確定勞務收入總額,根據納稅期末提供勞務收入總額乘以完工進度扣除以前納稅年度累計已確認提供勞務收入后的金額,確認為當期勞務收入;同時,按照提供勞務估計總成本乘以完工進度扣除以前納稅期間累計已確認勞務成本后的金額,結轉為當期勞務成本。

根據以上稅法和會計的規定,建筑企業企業所得稅收入確認必須以稅法規定為準,稅法只認可會計上的第一種情況,不認可會計上的第二種情況,即無論建造合同的結果是否能可靠估計,對超過12個月的建造合同收入,在資產負債表日都必須按照據完工百分比法確認合同收入和合同費用。

(二)企業所得稅的納稅義務時間點或企業所得稅收入的確認的時間點

建筑企業確認企業所得稅收入的方法主要有:1、工程結算法;2、按開票確認收入法;3、完工百分比法。具體分析如下。

1、工程結算法確認收入的界定和稅收風險

“工程結算法”是指建筑企業根據與發包方進行的工程進度結算金額確認企業所得稅收入的一種方法。如果發包方一直沒有跟建筑企業進行進度結算,則建筑企業賬上沒有收入,只有成本,顯然與稅法上的完工百分比法的收入確認不一樣,存在稅收風險:建筑企業延期繳納企業所得稅。因此,工程結算法確認收入只在一年中的會計核算中采納,必須在年末的12月

2、按照開發票確認收入的界定和稅收風險

“按照開發票確認收入”是指建筑企業根據與發包方進行的工程進度結算后,根據向發包方收取的工程進度款而開具發票的金額確認企業所得稅收入的一種方法。這種方法的稅收風險是:延期繳納增值稅和企業所得稅,因為發包方拖欠的工程進度款沒有確認收入繳納增值稅和企業所得稅。

3、按照完工百分比法確認收入的利弊分析

“按照完工百分比法確認收入”可以更清新的反應建筑企業的收入、成本和利潤,會計信息比較真實,但是比較麻煩,工作難度較大。

4、分析結論

- 上一篇:僅有權責發生制,還不足以稅前扣除

- 下一篇:淺析現房地產企業售房時贈送涉及的增值稅