新租賃準則稅收處理變化及對企業經營影響分析

時間:2019-09-16 17:10 編輯:長沙代理記賬

2016年1月,國際會計準則理事會(IASB)發布了《國際財務報告準則第16號——租賃》(IFRS 16),自2019年1月1日起實施。為推動我國企業會計準則與國際財務報告準則的趨同,財政部借鑒IFRS16,發布了《企業會計準則第21號——租賃(修訂)(征求意見稿)》(以下簡稱“征求意見稿”,為分析方便,現行有效的租賃準則稱為“原租賃準則”)。整體而言,征求意見稿和IFRS保持了較為一致的口徑,但與舊租賃準則相比,發生了較多的變化,并將在稅收上產生較大的影響,長沙工商代辦,進而對企業的生產經營相應產生影響。

1、承租人租賃資產與負債的確認

征求意見稿對承租人租賃資產和負債確認的調整主要如下:

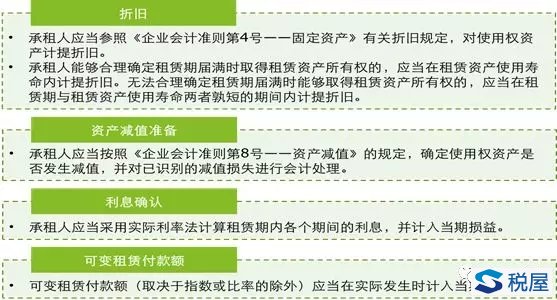

2、租賃資產與負債確認后的后續計量

在租賃資產進行賬面確認后,租賃的后續計量也相應發生了變化,具體如下:

稅屋提示——被遮擋部分為“期損益。”

3、租賃資產與負債確認帶來的承租人稅務影響

按照征求意見稿,對經營租賃的承租人而言,其也要如原租賃準則中融資租賃般確認租賃資產和租賃負債,從而帶來了相應的后續計量的變化,即對經營租賃的承租人而言,也需要計提折舊、進行資產減值準備計提、確認相關利息費用,以及對可變租賃付款額進行調整。但根據現有企業所得稅法,經營租賃下,承租方不確認相關資產,因此所得稅法對相應的折舊、減值準備、利息確認都不予以認可;同時,對租賃(包括融資租賃和經營租賃)導致的可變租賃付款額帶來的當期收益,由于并非實際收益,因此也在所得稅法上不予認可,亦需要進行相應的納稅調整。

稅屋提示——被遮擋部分為“期損益。”

2 租賃資產與租賃負債的調整變化產生的稅務影響分析

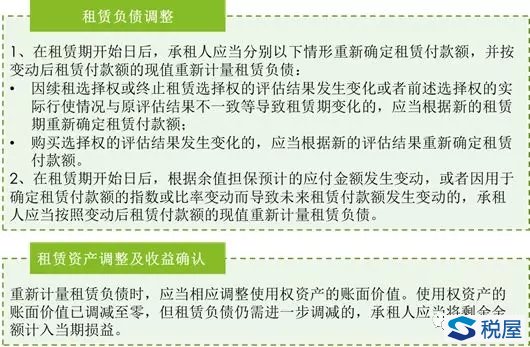

1、租賃資產與租賃負債的調整變化

與原租賃準則不同的是,征求意見稿對租賃資產和負債在租賃期要求重新計量,具體包括:

稅屋提示——被遮擋部分為“將剩余金”

2、租賃資產和負債調整的稅務影響

按照原租賃準則,融資租賃資產入賬后,承租人通常無需對租賃資產和負債的賬面價值進行調整。但按照租賃準則征求意見稿,無論是融資租賃還是經營租賃,承租人都需要對租賃資產和租賃負債的賬面價值進行相應調整,從而帶來和稅法處理不一致的問題。

3 租賃定義變化及稅務影響

1、租賃定義的變化

就整體而言,無論是經營租賃還是融資租賃,其定義和原租賃準則并沒有原則性的變化。然而,按照征求意見稿,存在如下情形的,仍有可能被確認為融資租賃,這一點和過去有一些變化。

2、租賃定義變化的稅務影響

由于征求意見稿對融資租賃的定義有一些細微的調整,可能會對企業的稅務處理帶來一些潛在的影響。具體而言:

(1)由于企業所得稅下并未對融資租賃做出相應的定義,因此我們可以理解稅法中沒有規定,可以從會計定義,因此,上述融資租賃定義的變化并不會對國內企業所得稅的處理產生大的影響。然而,要注意,都跨境租賃,由于在稅收協定中處理存在不一樣的處理,因此,該定義的變化可能對預提所得稅的繳納產生影響。

(2)在增值稅下,由于增值稅相關規定中對融資租賃具備專門的定義,因此,上述融資租賃定義的變化,將導致稅法和會計上對融資租賃定義的進一步偏離,從而給企業稅務處理上帶來相應的處理變化,并對企業如何爭取處理融資租賃的增值稅增加了一些協調的難度。

4 租賃合同處里變化及稅務影響

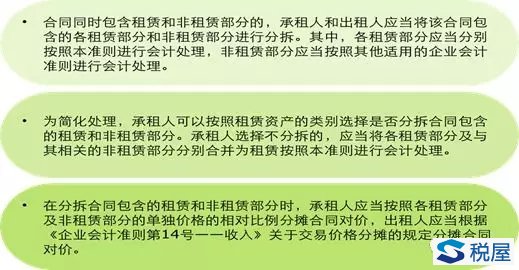

1、租賃合同處理變化——租賃合同的分拆

征求意見稿對合同包含租賃和非租賃的情形也進行了特別規定,具體如下:

稅屋提示——被遮擋部分為“分攤合同”

以下案例將可能有助于更好地理解上述租賃合同的分拆:

- 上一篇:飛機進口租賃,重復征稅不再

- 下一篇:外貿綜合服務企業代辦退稅政策分析與會計處理