深度解析增值稅重大政策調整

時間:2019-09-20 09:07 編輯:長沙代理記賬

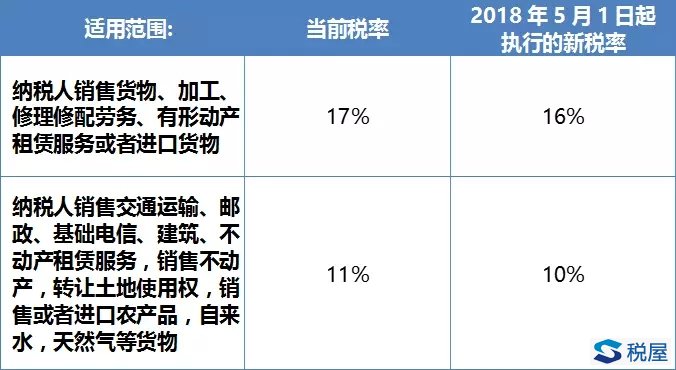

國務院常務會議于2018年3月28日公布,自2018年5月1日起,將制造業等行業增值稅稅率從17%降至16%,長沙代理記賬,將交通運輸、建筑、基礎電信服務等行業及農產品等貨物的增值稅稅率從11%降至10%。這一重大的變化必將給企業減負,同時,也進一步確保中國增值稅體系的國際競爭力。盡管稅率降低從稅收征收的角度來看并不會帶來巨大的改變,但是,如下文中所述,企業需要關注這一變化所帶來的許多問題與影響。

除了降低稅率以外,國務院會議的決定還統一了增值稅一般納稅人登記的標準,以使得工業和商業企業的標準與服務業企業標準一致。此外,對于從事先進制造業、研發等現代服務業符合條件的企業以及電網企業,也給予了新的稅收優惠。

這些政策的變化將給我國所有的行業都帶來影響。

增值稅稅率降低

根據3月28日國務院常務會議做出的決定,自2018年5月1日起,增值稅稅率將會進行調整。盡管會議公告中并沒有明確原來適用17%和11%兩檔稅率的所有行業是否都會適用新的增值稅低稅率,即16%和10%,但是我們可以合理預計適用17%稅率的統一降為16%,適用11%的統一降為10%。新的增值稅稅率將適用于以下增值稅應稅行為,并且財政部和國家稅務總局近期也將公布相關細則對適用范圍進行明確。

國務院常務會議沒有提到是否會對6%增值稅稅率進行調整。

盡管會議公告中沒有特別提到有形動產租賃服務可以適用16%的調整后稅率,也沒有指出不動產租賃服務是否可以適用10%的稅率,然而,這些服務應該也會同樣適用調整后的增值稅稅率,以避免造成存在更多檔的增值稅稅率的情況。

增值稅小規模納稅人標準變化

在2012年剛開始實施營改增試點的時候,納稅人提供應稅服務的年應征增值稅銷售額在500萬元以下的為小規模納稅人。然而,從事貨物生產或提供應稅勞務的小規模納稅人標準是年應征增值稅銷售額在50萬元以下,從事貨物批發或零售的小規模納稅人標準是年應征增值稅銷售額在80萬元以下。國務院會議決定將上述工業企業和商業企業小規模納稅人的年應征增值稅銷售額標準由50萬元和80萬元統一上調至500萬元。

除納稅人選擇登記為增值稅一般納稅人,年應征增值稅銷售額低于500萬的納稅人都可以按照小規模納稅人,適用3%的征收率計算繳納增值稅,不得抵扣進項稅額。

這一變化很可能導致一些年應征增值稅銷售額在50萬至500萬的制造業、批發零售業的納稅人選擇由一般納稅人轉為登記為小規模納稅人,可能將導致從上述企業采購的一般納稅人不能就相關采購支出取得標準稅率的增值稅專用發票。

增值稅期末留抵稅額予以退還

國務院會議決定對裝備制造等先進制造業、研發等現代服務業符合條件的企業和電網企業在一定時期內未抵扣完的進項稅額予以一次性退還。具體的執行方案將會在后續出臺的實施細則中予以明確。

增值稅期末留抵稅額予以退還政策并非最新的突破,之前已適用于集成電路重大項目企業,從事大型客機、大型客機發動機研制項目以及銷售新支線飛機的納稅人, 外購(含進口,下同)石腦油、燃料油生產乙烯、芳烴類化工產品的企業。山東省對部分戰略性新興產業和新舊動能轉換重點行業(項目)先行先試臨時性的期末留抵退稅政策。所以,上述國務院會議決定是將增值稅期末留抵稅額予以退還政策進一步擴展至了一些特定行業。

增值稅留抵稅額對一些前期開發和投資比例較重的行業一直是重大挑戰,這一變化意味著增值稅改革向著更好的方向在發展。

增值稅一般納稅人轉為小規模納稅人

國務院表示在一定期限內允許已登記為一般納稅人的企業轉登記為小規模納稅人。但一般納稅人在轉登記為小規模納稅人時存在的進項留抵是否可以申請增值稅退稅,或者是否可以繼續抵扣未來發生的增值稅,這一問題仍待明確。此外,一定期限的具體規定也需要細化。 我們將對后續的政策拭目以待。

畢馬威觀察

企業和消費者毫無疑問會對降低增值稅稅率持歡迎態度,特別是貨物主要適用的增值稅稅率由17%降低至16%,這一舉措可能被認為是政府擬將增值稅現行的三檔稅率(即6%、11%、17%)減少至兩檔稅率的第一步。根據國務院會議的內容,6%這一檔稅率未發生變化,因此在這一時點上預計未來增值稅只有10%和16%兩檔稅率還為時過早。但是,我們仍然可以合理推斷這是減少現行適用增值稅稅率檔數的過渡步驟。

- 上一篇:增值稅為何沒有在利潤表中體現?

- 下一篇:建筑業工程項目中途改變計稅方式應注意的問題