在建工程轉讓條件、盡調要點、交易模式分析暨成本處理與財稅處理技巧

時間:2019-09-21 05:46 編輯:長沙代理記賬

二、受讓人收購過程中的盡調注意事項

根據筆者的經驗,受讓人在受讓在建工程時應注意審查在建工程是否滿足以上法律要件及相關盡調要點:

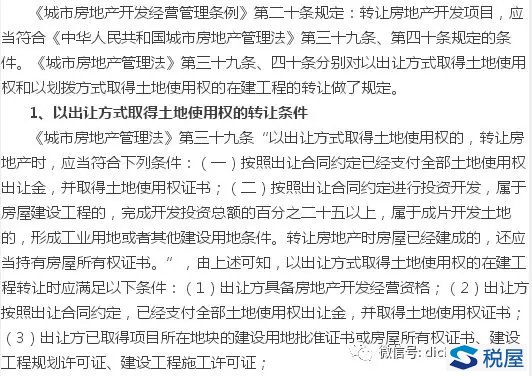

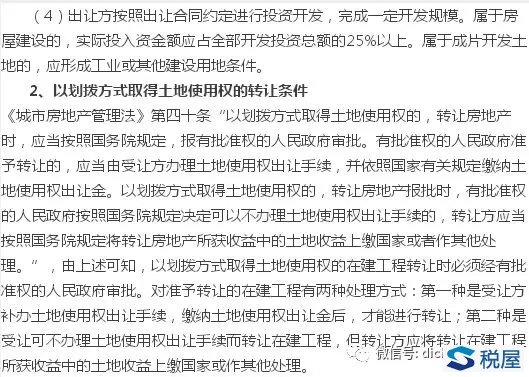

1、在建工程是否滿足《城市房地產管理法》第三十九條、第四十條規定條件。應注意查明轉讓人是否已經全額支付土地出讓金、土地是否存在長期閑置等情況。

2、在建工程是否存在拆遷補償安置及其履行情況。《城市房地產開發經營管理條例》第二十二條規定:“房地產開發企業轉讓房地產開發項目時,尚未完成拆遷補償安置的,原拆遷補償安置合同中有關的權利、義務隨之轉移給受讓人。項目轉讓人應當書面通知被拆遷人。”

3、在建工程項目抵押情況。如存在在建工程抵押,轉讓方需經貸款銀行或其他金融機構同意才能轉讓。

4、在建工程以資產方式轉讓的,應審查工程施工合同。轉讓雙方應在轉讓合同中明確原施工合同的履行、變更、解除及債權債務承擔等條款。

5、在建工程涉訴情況。應著重審查在建工程是否存在拖欠工程款、法院查封等情況,避免收購后因原施工單位的工程欠款問題導致無法現場接管工程,甚至引發新舊施工單位的流水沖突。

6、在建工程已取得預售許可證并部分預售的轉讓問題。雙方應充分了解原預售合同內容并在轉讓合同中約定原預售合同的處理方式。在項目轉讓合同簽訂后,雙方有義務通知預購人。

(一)資產轉讓模式

在建工程之資產轉讓模式在法院拍賣情形下較為常見,以深圳為例,深圳規土部門不受理在建工程的轉讓(法院執行案件除外),亦不受理在建工程的抵押,因此就在建工程的資產交易模式而言,受很多地方政策的限制和影響。就實務操作而已,主要是兩個方面的重點和難點。一是交易稅費方面,轉讓方需繳納增值稅、土地增值稅、印花稅、企業所得稅,受讓方需繳納契稅、印花稅,交易的綜合稅費比較高。二是受讓方取得在建工程后需完成土地使用權的變更登記以及開發報建核心證照的變更,在程序上和辦事流程上受地方政府相關職能部門的辦事風格等影響較大,操作層面亦經常碰到各種問題和困難。除此之外,涉及到地方稅源把控的問題,長沙公司注冊,收購外地項目時,收購方最好以新注冊在項目所在地的企業作為收購主體,避免外地企業直接收購資產(項目或物業)因稅收分配等隱性問題引發消防、環保、環評等工作的政府審批性障礙。

(二)股權轉讓模式

(一)增值稅

單位和個人轉讓在建工程項目時,其實質是發生了轉讓不動產所有權或土地使用權的行為,因此不管是否辦理更名手續,轉讓在建工程應按以下辦法征收增值稅:(1)轉讓已完成土地前期開發或正在進行土地前期開發,但尚未進入施工階段的在建項目,按“轉讓無形資產”稅目中“轉讓土地使用權”稅目征收增值稅。(2)轉讓已進入建筑物施工階段的在建項目,按“銷售不動產”稅目征收增值稅。

(二)土地增值稅

1、轉讓已完成土地前期開發或正在進行土地前期開發,但尚未進入施工階段的在建項目,按“轉讓土地使用權”征收土地增值稅。已投入的開發成本部分可以扣除,但不能加計扣除。

2.轉讓已進入建筑物施工階段的在建項目,按“銷售不動產”征收土地增值稅,已投入的開發成本可以加計扣除。

(三)初始成本的確認原則

以購買爛尾樓(在建工程或者在建項目)為例,如購買在建工程后繼續開發,然后進行銷售,則其初始成本的確認可以采取兩種方法。一是原始成本法,購買時要求轉讓方提供開發成本清單,然后按照清單上所記載的金額分別計入各個成本核算項目,購買價高于轉讓方(原開發商)成本的部分視為土地溢價,計入取得土地使用權支出。二是分攤計算法,如果所購項目完工率較低,可以將所有支出全部計入取得土地使用權支出;如果完工率較高,則可以將各項支出按照“預算定額比例”分攤計入不同成本項目。

(四)在建工程拆除重建的成本扣除問題