略論增值稅立法的法際協調——以減少稅際差異為視角

時間:2019-09-21 06:07 編輯:長沙代理記賬

題記:本文為2017年10月22日在西南財經大學召開的第十二屆中國財稅法前沿問題高端論壇暨“增值稅立法前瞻問題”研討會上的主題發言,原本投了某家核心期刊,但是后來發現原來核心都不愛稅法實務文章(水平太爛?)。近日國地稅合并坐實,就應個景,在公號推送了――既然復合無可避免,那就讓合并來得更徹底一點!且看看一個地稅人對增值稅立法的建言!

薛娟

【內容摘要】營改增試點全面推開后,交易定性和計稅依據方面的稅際差異顯著增加,折射出我國稅收立法中欠缺法際協調考慮的窘境,曝光了營改增制度設計中欠缺與民商法協調和突破增值稅基本原理兩大缺陷。協調與民商法關系并確立明確的交易定性原則、回歸增值稅基本原理并尋求治理稅負調節問題的別策,是解決增值稅立法中法際協調問題、減少稅際差異的理性選擇。

【關鍵字】增值稅立法法際協調稅際差異營改增

2016年5月1日,營改增試點全面推開,我國全面進入增值稅時代。經過一年多的試點運行,營改增的減稅效應逐漸顯現,伴隨改革紅利而來的問題也在實踐中浮出水面,其中較為突出的是營改增帶來的法際協調問題。鑒于此,本文試圖從減少稅際差異切入,對增值稅立法中應當予以考慮的法際協調問題進行探討。

一、問題緣起:營改增試點全面推開,稅際差異顯著增加

(一)稅際差異的概念

稅際差異是指針對特定業務,各稅種基于各自的立法目的和基本原則,對涉稅事項交易定性、計稅依據等相同或類似要素所作的規定之間的差異。稅種間的根本性差異是獨立稅種存在之基礎,故稅際差異的探討須針對特定業務。脫離相同或類似的要素討論稅際差異無實際意義,故對稅際差異的研究必然要求以不同稅種間相同或類似的要素作為對象。需要注意的是,對稅際差異的觀察,不應局限地受困于稅收法律本身,而應當開放地著眼于由稅收法律統領的、包含法規、規章和規范性文件所組成的整個稅法體系,即研究稅際差異應當以廣義的稅法為邊界。[i]

稅際差異產生的根源在于不同稅種的立法目的和基本原則之間的差異。從此意義上講,稅際差異的存在是必然的,其也更多地體現在與各稅種立法目的和基本原則緊密相關的要素中。觀察我國稅務實踐,稅際差異較為明顯的表現在交易定性、計稅依據、納稅義務發生時間、納稅地點等要素中。

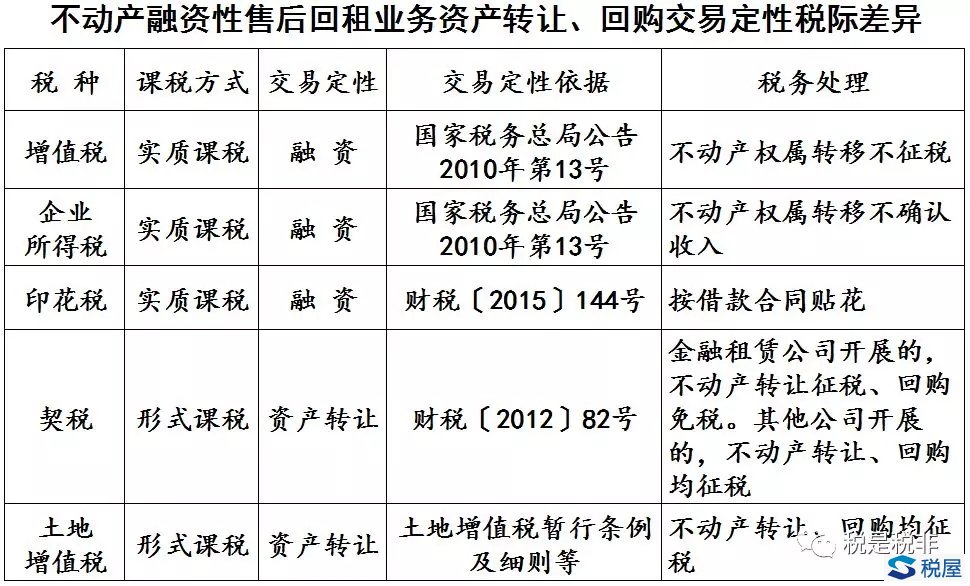

以不動產的融資性售后回租業務為例。該類交易屬典型的實質與形式背離交易,其經濟實質為承租方以所擁有的資產作為擔保向融資租賃公司融資。外在形式則表現為三項獨立的業務:承租方將不動產轉讓給融資租賃公司、承租方向融資租賃公司租賃所轉讓不動產、承租方向融資租賃公司回購所轉讓不動產。現行相關稅種對此類業務所作的交易定性存在明顯差異。

增值稅、[ii]企業所得稅、[iii]印花稅[iv]選擇實質課稅路徑,對融資性售后回租所作的交易定性為融資,并在此基礎上對承租方轉讓及回購不動產的行為是否征稅予以界定。契稅[v]的選擇另辟蹊徑,既堅持形式課稅,認定此類業務不動產產權兩次轉移(轉讓和回購)均產生納稅義務,又避免過于加重納稅人負擔給予資產回購環節免稅的待遇。土地增值稅[vi]并無針對此類業務的專門規定,稅務實踐中適用《土地增值稅暫行條例》及實施細則等一般性規定進行形式課稅,在不動產轉讓和回購兩個環節均予征稅。

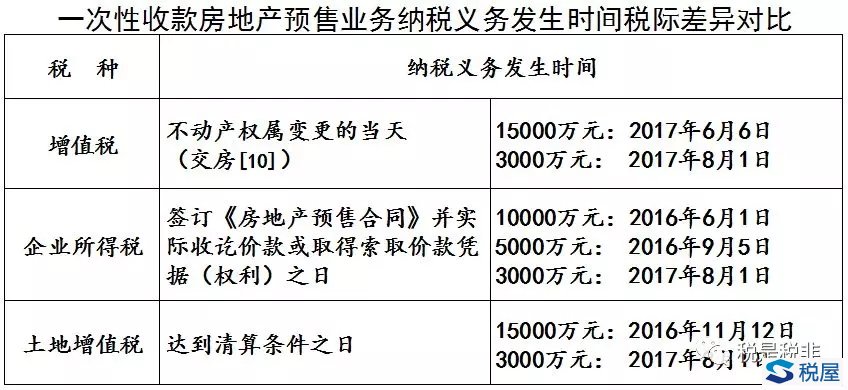

納稅義務發生時間要素上的稅際差異比較典型的如一次性收款預售未完工開發產品。增值稅[i]界定的納稅義務發生時間為“不動產權屬變更的當天”,企業所得稅[ii]明確納稅義務發生時間為簽訂《房地產預售合同》并實際收訖價款或取得索取價款憑據(權利)之日。土地增值稅[iii]規定的納稅義務發生時間為達到清算條件之日。三者的具體差異如下例:

例1.某房地產開發公司2015年立項開發某住宅項目,2016年6月1日取得預售收入10000萬元。2016年9月5日取得預售收入5000萬元,當日已轉讓的房地產建筑面積占整個項目可售建筑面積的比例達85%以上。2016年11月12日項目竣工,主管稅務機關于當日制發并送達土地增值稅清算通知。2017年6月6日前述預售房產交房手續辦理完畢。2017年8月1日所有開發產品銷售完畢,取得銷售收入3000萬元,當日辦理完畢交房手續。

(二)營改增試點全面推開,稅際差異顯著增加

- 上一篇:股權激勵個稅應該這樣繳

- 下一篇:高達90%的廢品率,如何入賬和計稅?