2017年企業(yè)所得稅申報(bào)表重難點(diǎn)項(xiàng)目之——黨組織工作經(jīng)費(fèi)和股權(quán)激勵(lì)費(fèi)用(A104000、A105000)

時(shí)間:2019-09-22 10:18 編輯:長(zhǎng)沙代理記賬

一、黨組織工作經(jīng)費(fèi)

《中共中央組織部、財(cái)政部、國(guó)務(wù)院國(guó)資委黨委、國(guó)家稅務(wù)總局關(guān)于國(guó)有企業(yè)黨組織工作經(jīng)費(fèi)問(wèn)題的通知》(組通字[2017]38號(hào))第一條、第二條規(guī)定:“國(guó)有企業(yè)(包括國(guó)有獨(dú)資、全資和國(guó)有資本絕對(duì)控股、相對(duì)控股企業(yè))黨組織工作經(jīng)費(fèi)主要通過(guò)納入管理費(fèi)用、黨費(fèi)留存等渠道予以解決。納入管理費(fèi)用的部分,一般按照企業(yè)上年度職工工資總額1%的比例安排,每年年初由企業(yè)黨組織本著節(jié)約的原則編制經(jīng)費(fèi)使用計(jì)劃,由企業(yè)納入年度預(yù)算”。“納入管理費(fèi)用的黨組織工作經(jīng)費(fèi),實(shí)際支出不超過(guò)職工年度工資薪金總額1%的部分,可以據(jù)實(shí)在企業(yè)所得稅前扣除。年末如有結(jié)余,結(jié)轉(zhuǎn)下一年度使用。累計(jì)結(jié)轉(zhuǎn)超過(guò)上一年度職工工資總額2%的,當(dāng)年不再?gòu)墓芾碣M(fèi)用中安排。”

依據(jù)上述規(guī)定,企業(yè)每年可按照實(shí)發(fā)工資總額的1%計(jì)提,實(shí)際發(fā)生數(shù)小于計(jì)提數(shù)的部分,作納稅調(diào)增處理。實(shí)際發(fā)生數(shù)大于計(jì)提金額時(shí),按計(jì)提數(shù)(即實(shí)發(fā)工資的1%)扣除,不作納稅調(diào)整。

(二)申報(bào)表填報(bào)要點(diǎn)

黨組織工作經(jīng)費(fèi)是2017年版申報(bào)表的新增項(xiàng)目,主要在A104000《期間費(fèi)用明細(xì)表》第三列“管理費(fèi)用”列次與A105000《納稅調(diào)整項(xiàng)目明細(xì)表》中填列。

二、股權(quán)激勵(lì)費(fèi)用

(一)政策依據(jù)

《國(guó)家稅務(wù)總局關(guān)于我國(guó)居民企業(yè)實(shí)行股權(quán)激勵(lì)計(jì)劃有關(guān)企業(yè)所得稅處理問(wèn)題的公告》(國(guó)家稅務(wù)總局公告2012年第18號(hào))規(guī)定,對(duì)股權(quán)激勵(lì)計(jì)劃實(shí)行后立即可以行權(quán)的,上市公司可以根據(jù)實(shí)際行權(quán)時(shí)該股票的公允價(jià)格與激勵(lì)對(duì)象實(shí)際行權(quán)支付價(jià)格的差額和數(shù)量,計(jì)算確定作為當(dāng)年上市公司工資薪金支出,依照稅法規(guī)定進(jìn)行稅前扣除。對(duì)股權(quán)激勵(lì)計(jì)劃實(shí)行后,需待一定服務(wù)年限或者達(dá)到規(guī)定業(yè)績(jī)條件(以下簡(jiǎn)稱等待期)方可行權(quán)的。上市公司等待期內(nèi)會(huì)計(jì)上計(jì)算確認(rèn)的相關(guān)成本費(fèi)用,不得在對(duì)應(yīng)年度計(jì)算繳納企業(yè)所得稅時(shí)扣除。在股權(quán)激勵(lì)計(jì)劃可行權(quán)后,上市公司方可根據(jù)該股票實(shí)際行權(quán)時(shí)的公允價(jià)格與當(dāng)年激勵(lì)對(duì)象實(shí)際行權(quán)支付價(jià)格的差額及數(shù)量,計(jì)算確定作為當(dāng)年上市公司工資薪金支出,依照稅法規(guī)定進(jìn)行稅前扣除。股票實(shí)際行權(quán)時(shí)的公允價(jià)格,以實(shí)際行權(quán)日該股票的收盤價(jià)格確定。

此外,《國(guó)家稅務(wù)總局關(guān)于研發(fā)費(fèi)用稅前加計(jì)扣除歸集范圍有關(guān)問(wèn)題的公告》(國(guó)家稅務(wù)總局公告2017年第40號(hào))規(guī)定,研發(fā)人員股權(quán)激勵(lì)支出可以加計(jì)扣除,對(duì)加計(jì)扣除的金額作納稅調(diào)減即可。

(二)申報(bào)表填報(bào)要點(diǎn)

股權(quán)激勵(lì)稅前扣除在A105050《職工薪酬支出及納稅調(diào)整明細(xì)表》專行填報(bào),2017年版申報(bào)表對(duì)于A105050表增加了“實(shí)際發(fā)生額”列次,更符合實(shí)際情況且便于納稅調(diào)整。根據(jù)填表說(shuō)明,關(guān)注以下幾點(diǎn):

(1)第2行“股權(quán)激勵(lì)”:由執(zhí)行《上市公司股權(quán)激勵(lì)管理辦法》的納稅人填報(bào),非上市公司可參照?qǐng)?zhí)行,其中:

(2)第1列“賬載金額”:填報(bào)股權(quán)激勵(lì)會(huì)計(jì)核算計(jì)入成本費(fèi)用的金額;

(3)第2列“實(shí)際發(fā)生額”:填報(bào)納稅人根據(jù)本年實(shí)際行權(quán)時(shí)股權(quán)的公允價(jià)格與激勵(lì)對(duì)象實(shí)際行權(quán)支付價(jià)格的差額和數(shù)量計(jì)算確定的金額;

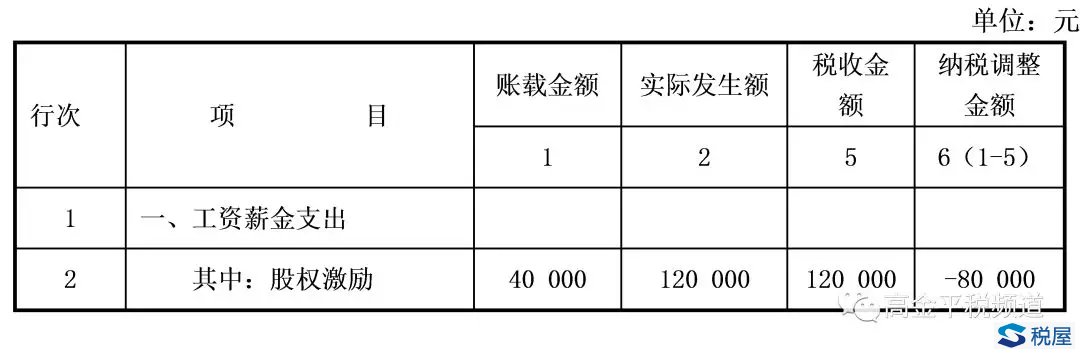

(4)第5列“稅收金額”:填報(bào)行權(quán)時(shí)按照稅收規(guī)定允許稅前扣除的金額,按照第1列和第2列孰小值填報(bào)。

(5)第6列“納稅調(diào)整金額”:填報(bào)第1列減去第5列的余額。

需要說(shuō)明的是,根據(jù)股份支付準(zhǔn)則與18號(hào)公告的規(guī)定,企業(yè)確認(rèn)激勵(lì)費(fèi)用的時(shí)間及金額,與稅前扣除的時(shí)間及金額均存在差異。企業(yè)按照會(huì)計(jì)準(zhǔn)則確認(rèn)的激勵(lì)費(fèi)用作納稅調(diào)增處理,在股權(quán)激勵(lì)計(jì)劃實(shí)際行權(quán)的年度,按照稅收允許扣除的金額作納稅調(diào)減處理。按照申報(bào)表的設(shè)計(jì)原理,填寫規(guī)則應(yīng)當(dāng)是:本年度按會(huì)計(jì)準(zhǔn)則確認(rèn)的激勵(lì)費(fèi)用大于稅收金額的部分調(diào)增,反之,作納稅調(diào)減處理。但申報(bào)表填報(bào)說(shuō)明要求 “按照權(quán)行權(quán)時(shí)稅收允許扣除的金額與賬載金額孰小原則填報(bào)”,與18號(hào)公告的內(nèi)容相悖,納稅人可按照18號(hào)公告的規(guī)定進(jìn)行填報(bào)。

(三)示例

A上市公司實(shí)施股票期權(quán)形式的股權(quán)激勵(lì),約定被激勵(lì)員工張某3年后可按6元/股的價(jià)格認(rèn)購(gòu)A公司10000股股票。該股票授權(quán)日公允價(jià)12元/每股,3年后,張某全部行權(quán),行權(quán)時(shí)每股收盤價(jià)18元/股。

會(huì)計(jì)與稅務(wù)處理過(guò)程:

第一年:

借:管理費(fèi)用 40 000元(12×10 000×1÷3)

貸:資本公積 40 000元

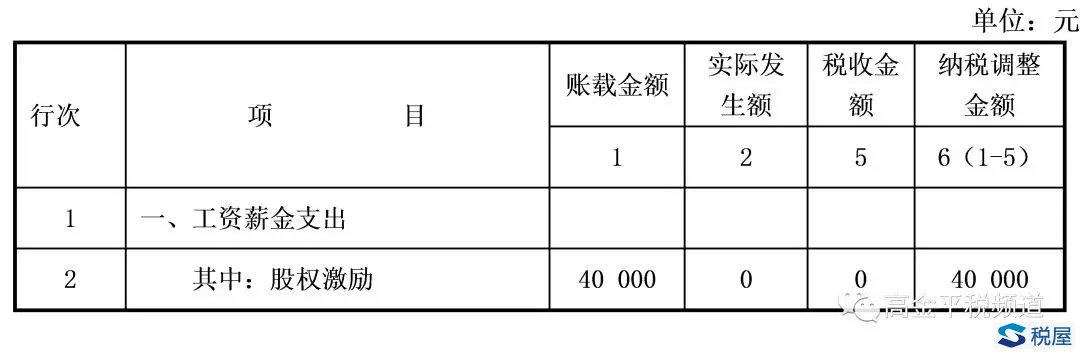

稅務(wù)處理:等待期內(nèi),股權(quán)激勵(lì)稅前扣除金額為0,故納稅調(diào)增40 000元。

第二年同第一年。

第三年:

借:管理費(fèi)用 40 000元

貸:資本公積 40 000元

員工行權(quán):

借:銀行存款 60 000

資本公積—其他資本公積 120 000

貸:股本 10 000

資本公積—資本溢價(jià) 170 000

稅務(wù)處理:可以稅前扣除的金額=(18-6)×10000=120000元,故納稅調(diào)減80000元。

申報(bào)表填列:

(1)第一年、第二年

(2)第三年