混合投資、受贈(zèng)收入、非貨幣資產(chǎn)、政府劃入資產(chǎn)等企業(yè)所得稅處理

時(shí)間:2019-09-23 15:04 編輯:長(zhǎng)沙代理記賬

【提示】關(guān)于收入總額,要注意兩方面問(wèn)題:

一是不同收入項(xiàng)目的區(qū)分;

二是收入實(shí)現(xiàn)的規(guī)定。

其中收入實(shí)現(xiàn)的確認(rèn)實(shí)現(xiàn)是重點(diǎn)。

企業(yè)銷(xiāo)售商品同時(shí)滿足下列條件的,長(zhǎng)沙代理記賬,應(yīng)確認(rèn)收入的實(shí)現(xiàn):

①商品銷(xiāo)售合同已經(jīng)簽訂,企業(yè)已將商品所有權(quán)相關(guān)的主要風(fēng)險(xiǎn)和報(bào)酬轉(zhuǎn)移給購(gòu)貨方;

②企業(yè)對(duì)已售出的商品既沒(méi)有保留通常與所有權(quán)相聯(lián)系的繼續(xù)管理權(quán),也沒(méi)有實(shí)施有效控制;

③收入的金額能夠可靠地計(jì)量;

④已發(fā)生或?qū)l(fā)生的銷(xiāo)售方的成本能夠可靠地核算。

【例題1·多選題】以下關(guān)于企業(yè)所得稅收入確認(rèn)時(shí)間的正確表述有( )。

A.股息、紅利等權(quán)益性投資收益,以投資方收到分配金額作為收入的實(shí)現(xiàn)

B.利息收入,按照合同約定的債務(wù)人應(yīng)付利息的日期確認(rèn)收入的實(shí)現(xiàn)

C.租金收入,在實(shí)際收到租金收入時(shí)確認(rèn)收入的實(shí)現(xiàn)

D.接受捐贈(zèng)收入,在實(shí)際收到捐贈(zèng)資產(chǎn)時(shí)確認(rèn)收入的實(shí)現(xiàn)

【答案】BD

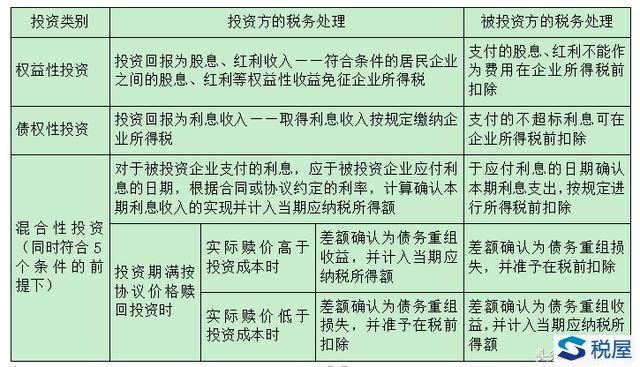

知識(shí)點(diǎn)2:混合性投資

自2013年9月1日起,企業(yè)混合性投資業(yè)務(wù),是指兼具權(quán)益和債權(quán)雙重特性的投資業(yè)務(wù)。同時(shí)符合5個(gè)條件的混合性投資業(yè)務(wù),按照債權(quán)性投資業(yè)務(wù)進(jìn)行企業(yè)所得稅處理。這5個(gè)條件是:

(1)被投資企業(yè)接受投資后,需要按投資合同或協(xié)議約定的利率定期支付利息(或定期支付保底利息、固定利潤(rùn)、固定股息,下同);

(2)有明確的投資期限或特定的投資條件,并在投資期滿或者滿足特定投資條件后,被投資企業(yè)需要贖回投資或償還本金;

(3)投資企業(yè)對(duì)被投資企業(yè)凈資產(chǎn)不擁有所有權(quán);

(4)投資企業(yè)不具有選舉權(quán)和被選舉權(quán);

(5)投資企業(yè)不參與被投資企業(yè)日常生產(chǎn)經(jīng)營(yíng)活動(dòng)。

知識(shí)點(diǎn)3:特殊收入的確認(rèn)

1.非貨幣性資產(chǎn)交換,以及將貨物流出企業(yè)之外的處理;

所有權(quán)是否變化

2.處置資產(chǎn)收入的確認(rèn)

內(nèi)部處置資產(chǎn)——所有權(quán)在形式和內(nèi)容上均不變,不視同銷(xiāo)售確認(rèn)收入(將資產(chǎn)移至境外的除外)

資產(chǎn)移送他人——所有權(quán)屬已發(fā)生改變,按視同銷(xiāo)售確定收入

【相關(guān)鏈接】

所得稅與增值稅、消費(fèi)稅等流轉(zhuǎn)稅的視同銷(xiāo)售規(guī)則是存在差別的。流轉(zhuǎn)稅針對(duì)所有權(quán)變化或征稅范圍變化都有視同銷(xiāo)售的規(guī)定,但是所得稅以所有權(quán)是否變化作為視同銷(xiāo)售判別標(biāo)準(zhǔn)。

【歸納所得稅與增值稅、消費(fèi)稅等流轉(zhuǎn)稅的視同銷(xiāo)售之間差異】

行為

增值稅

消費(fèi)稅

所得稅

將自產(chǎn)應(yīng)稅消費(fèi)品連續(xù)生產(chǎn)應(yīng)稅消費(fèi)品

不征

不征

不計(jì)收入

將自產(chǎn)應(yīng)稅消費(fèi)品連續(xù)生產(chǎn)非應(yīng)稅消費(fèi)品

不征

征稅

不計(jì)收入

自產(chǎn)應(yīng)稅消費(fèi)品在境內(nèi)的總機(jī)構(gòu)與分支機(jī)構(gòu)之間跨縣市轉(zhuǎn)移,用于銷(xiāo)售

征稅

具體問(wèn)題

具體分析

不計(jì)收入

將自產(chǎn)應(yīng)稅消費(fèi)品用于贊助、集資、廣告、樣品、職工福利、獎(jiǎng)勵(lì)

征稅

征稅

計(jì)收入征稅

將自產(chǎn)應(yīng)稅消費(fèi)品用于企業(yè)不動(dòng)產(chǎn)在建工程

不計(jì)收入

征稅

不計(jì)收入

將自產(chǎn)應(yīng)稅消費(fèi)品用于換取生產(chǎn)資料和消費(fèi)資料、投資入股、抵償債務(wù)

按同類(lèi)平均價(jià)征稅

按同類(lèi)最高價(jià)征稅

按同類(lèi)公允價(jià)計(jì)收入征稅

知識(shí)點(diǎn)4:辨析實(shí)物受贈(zèng)過(guò)程中的收入問(wèn)題

受贈(zèng)——企業(yè)接受的捐贈(zèng),不論接受的是貨幣捐贈(zèng)還是實(shí)物捐贈(zèng),須按接受捐贈(zèng)時(shí)資產(chǎn)的入賬價(jià)值確認(rèn)捐贈(zèng)收入,通過(guò)營(yíng)業(yè)外收入帳戶計(jì)入當(dāng)期損益,從而并入應(yīng)納稅所得,依法計(jì)算繳納企業(yè)所得稅。

【例題·計(jì)算題】(關(guān)于受贈(zèng)的例題)某企業(yè)接受一批材料捐贈(zèng),捐贈(zèng)方無(wú)償提供市場(chǎng)價(jià)格的增值稅發(fā)票注明價(jià)款10萬(wàn)元,增值稅1.7萬(wàn)元;受贈(zèng)方自行支付運(yùn)費(fèi)取得增值稅專(zhuān)用發(fā)票,注明運(yùn)費(fèi)0.3萬(wàn)元,則:

該批材料入賬時(shí)接受捐贈(zèng)收入金額=10+1.7=11.7萬(wàn)元

受贈(zèng)該批材料應(yīng)納的企業(yè)所得稅=11.7×25%=2.93萬(wàn)元

該批材料可抵扣進(jìn)項(xiàng)稅=1.7+0.3×11%=1.73萬(wàn)元

該批材料賬面成本=10+0.3=10.3萬(wàn)元

知識(shí)點(diǎn)5:非貨幣性資產(chǎn)投資企業(yè)所得稅處理

非貨幣性資產(chǎn),是指現(xiàn)金、銀行存款、應(yīng)收賬款、應(yīng)收票據(jù)以及準(zhǔn)備持有至到期的債券投資等貨幣性資產(chǎn)以外的資產(chǎn)。

【政策解釋】

1.投資方與被投資方

投資的企業(yè)必須是居民企業(yè),被投資企業(yè)也必須是居民企業(yè)(現(xiàn)存或新設(shè)立均適用)。

2.投資方式

非貨幣性資產(chǎn)投資。非貨幣性資產(chǎn)是指現(xiàn)金、銀行存款、應(yīng)收賬款、應(yīng)收票據(jù)以及準(zhǔn)備持有至到期的債券投資等貨幣性資產(chǎn)以外的資產(chǎn)。

3.核心政策

稅收遞延——不超過(guò)5年期限內(nèi),分期均勻計(jì)入相應(yīng)年度的應(yīng)納稅所得額。

4.所得確定

企業(yè)以非貨幣性資產(chǎn)對(duì)外投資,應(yīng)對(duì)非貨幣性資產(chǎn)進(jìn)行評(píng)估并按評(píng)估后的公允價(jià)值扣除計(jì)稅基礎(chǔ)后的余額,計(jì)算確認(rèn)非貨幣性資產(chǎn)轉(zhuǎn)讓所得。

5.收入的實(shí)現(xiàn)

應(yīng)于投資協(xié)議生效并辦理股權(quán)登記手續(xù)時(shí),確認(rèn)非貨幣性資產(chǎn)轉(zhuǎn)讓收入的實(shí)現(xiàn)。

6.遞延納稅的停止