案例解析政府補助的分類

時間:2019-09-25 22:11 編輯:長沙代理記賬

國家政策對市場影響越來越大,比如2014年、2015年的淘汰落后產能,2016年的供給側改革,2017年的史上最嚴環(huán)保年,全國各地政府為了加快落實燃煤鍋爐環(huán)保改造等項目,一般都給予一定的專項財政補貼。

案例回放

某省進行高效環(huán)保煤粉鍋爐推廣工程示范試點,采取“先建后獎”的方式,對試點企業(yè)高效環(huán)保煤粉鍋爐示范項目進行獎勵。甲公司作為國家大型國有企業(yè),根據政府要求,在2016年進行了高效環(huán)保煤粉鍋爐示范工程,項目總投資為1億元,該項目于2016年底實施完成。經甲公司申請,2017年5月份該項目經審核驗收后,收到財政補助1200萬元。

甲公司認為,經省市各級部門審核驗收通過后,政府才補助資金,未通過驗收的,政府一律不撥付,則企業(yè)需自行承擔項目失敗的風險。所以1200萬元是政府的 “事后補助”,想一次性計入營業(yè)外收入。這種做法對嗎?

政策解答

如何進行會計處理,此項政府補助是與資產相關還是與收益相關?可以參照以下情況:

1、根據《企業(yè)會計準則第16號——政府補助》(2017修訂),如果在相關政府補助文件中指明了補助資金所對應的項目,且所對應項目主體為購建資產的,則政府補助應作為與資產相關的政府補助進行會計處理。

甲公司申請的補助為高效環(huán)保煤粉鍋爐推廣工程示范試點項目,項目主體是構建長期資產,且其向政府申請補助時的用途也注明是用于資產建設投資,因此可以判斷該補助為與資產相關的政府補助。

2、對財政資金撥付采用“后補助”方式,只是對財政資金管理辦法的調整,對于該項政府補助是屬于與收益相關還是與資產相關,以及由該項認定所決定的會計處理方法的確定問題均無影響。即,會計上認定某項政府補助是與資產相關還是與收益相關,其依據是作為補助對象的支出是在發(fā)生時直接計入利潤表,還是先形成非流動資產,后續(xù)通過折舊、攤銷等方式計入其使用期間內各年度損益,相應地,政府補助的會計處理應當體現“與作為補助對象的支出在利潤表上的配比”這一基本要求。

在“后補助”的管理模式下,由于在補助款撥付到企業(yè)時,相應的作為補助對象的支出已經實際發(fā)生,因此企業(yè)收到相應的財政資金時,不可能再用該財政資金去直接支付項目支出,特別是其中對應于資產支出的部分仍應認定為與資產相關的政府補助,在滿足確認條件時計入遞延收益,并在相關資產的折舊或攤銷年限內攤銷,計入各年度的營業(yè)外收入。

該補助項目為高效環(huán)保煤粉鍋爐推廣工程示范項目,長沙公司注銷,因此可以合理確定該補助應屬于與資產相關的政府補助。該項補助應自會計上初始確認該政府補助之月份起,在該項目的主要固定資產(廠房、主要生產線設備等)的加權平均剩余折舊年限內攤銷,確認為各年度的營業(yè)外收入;也可以按該項目所涉及的各項固定資產的原值為基數將其分攤到該項目所涉及的各項固定資產,分別在每項固定資產的剩余折舊年限內分攤,確認為各年度的營業(yè)外收入。

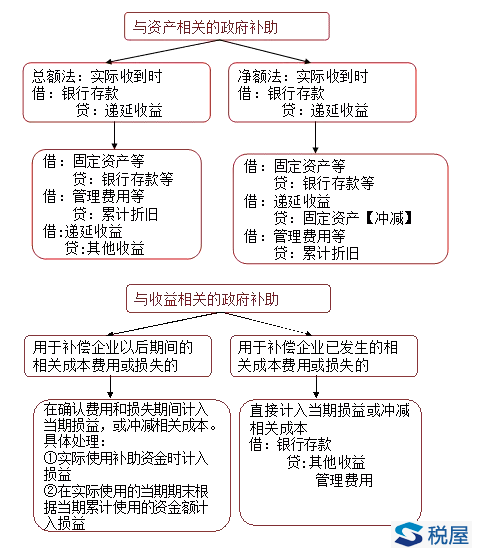

3、根據《企業(yè)會計準則第17號——政府補助》(2017修訂),會計處理有兩種方法:一是總額法,將政府補助全額確認為收益;二是凈額法,將政府補助作為相關成本費用的扣減。甲公司取得政府補助后,可以選擇以下方法進行會計處理。

4、政府補助是利潤調節(jié)器。無論是與資產相關還是與收益相關,政府補助最終都歸入損益,被許多上市公司作為美化業(yè)績的手段。所以有些企業(yè)為了利潤目標,將與資產相關的政府補助損益化,一次性全額計入當期損益(營業(yè)外收入),而不是分期遞延,目的是為了粉飾報表。

5、符合條件的政府補助不征收企業(yè)所得稅。企業(yè)一定要注意滿足不征稅收入的以下三個條件,根據《財政部、國家稅務總局關于專項用途財政性資金企業(yè)所得稅處理問題的通知》(財稅[2011]70號)規(guī)定,企業(yè)從縣級以上各級人民政府財政部門及其他部門取得的應計入收入總額的財政性資金,凡同時符合以下條件的,可以作為不征稅收入,在計算應納稅所得額時從收入總額中減除:1.企業(yè)能夠提供規(guī)定資金專項用途的資金撥付文件;2.財政部門或其他撥付資金的政府部門對該資金有專門的資金管理辦法或具體管理要求;3.企業(yè)對該資金以及以該資金發(fā)生的支出單獨進行核算。

- 上一篇:新政府補助準則對免征增值稅的會計處理

- 下一篇:資管產品增值稅的十五個爭議問題