資管行業增值稅新規即將實施,投資者怎樣避免踩坑?

時間:2019-09-26 06:47 編輯:長沙代理記賬

從2018年1月1日起,資管產品增值稅即將開征,新規可能將對資管業產生深刻影響,我們嘗試以問答形式對重要問題作出詳細解讀和梳理。

資管增值稅征收進入倒計時。

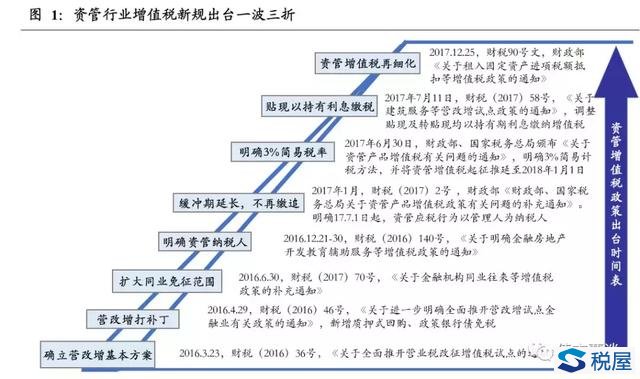

根據財稅【2017】56號文,從2018年1月1日起,資管產品增值稅即將開征,這意味著從2018年起,資管產品運營過程中發生的增值稅應稅行為,需以資管產品管理人為增值稅納稅人,按規定繳納增值稅,體現出金融去杠桿的政策基調,將對資管行業產生深刻影響。

從16年5月1日起金融業營改增方案開始全面試點,36號文雖對資管產品的增值稅納稅行為進行規定,但由于納稅主體不明晰,因此資管產品并沒有繳稅。

隨后16年12月21日,財政部、國稅局發布《關于明確金融、房地產開發、教育輔助服務等增值稅政策的通知》(財稅【2016】140號),對資管行業增值稅繳納范圍等予以補充通知;

17年6月30日,發布《關于資管產品增值稅有關問題的通知》,將增值稅起征推遲到2018年1月1日。

關于資管行業增值稅新規,投資者必須知道的十件事:

1、由誰納稅?

資管產品運營過程中發生的增值稅應稅行為,應以資管產品管理人為增值稅納稅人。

財稅56號文以列舉形式明確,資管產品管理人包括:銀行、信托、公募基金及其子公司、券商及其子公司、期貨及其子公司、私募基金、保險資管、專業保險資管、養老保險等。

資管產品包括:銀行理財、資金信托、財產權信托、公募基金、特定客戶資管、集合資管計劃、定向資管計劃、私募基金、債權計劃、股權計劃、股債結合型投資計劃、資產支持計劃、組合保險資管產品、養老保障管理產品。

2、稅率多少?

對于資管機構,簡單而言分為以下三類:

1)產品管理費:一般計稅法6%;

2)保本資管產品收到的利息收入,簡易計稅法3%;非保本資管產品,持有資管的收益免稅;

3)交易金融產品取得的資本利得:簡易計稅法3%。

3、跨期產品和資產如何征稅?

資管產品的投資具有連續性,對于2018年之前已經持倉的資產如何確認征稅?12月25日財稅90號文對這一細節做出規定:

1)資管產品提供的貸款服務,以2018年1月1日起產生的利息和利息性質的收入為銷售額;

2)從2018年1月1日起,轉讓2017年12月31日前取得的股票、債券、基金、非貨物期貨的銷售額計算有兩種選擇:即第一,按實際買入價計算銷售額;第二,以17年最后一個交易日的股票收盤價、債券估值、基金凈值、期貨結算價作為買入價計算。以避免征稅方式差異引發資管產品或管理人稅負不均。

3)此外,56號文中也參照之前政策口徑明確,資管產品在2018年1月1日以生的應稅行為,未繳納增值稅的,不再繳納;已繳納增值稅的,從資管產品管理人以后月份的增值稅應納稅額中抵減。

4、能否抵扣?

資管產品的管理人自身作為納稅主體,按一般計稅法6%征稅,可抵扣進項稅;資管產品的納稅,則按簡易計稅法3%征收,不能進行進項稅抵扣。

管理人可以自行選擇采用分別核算或者匯總核算的方法,計算資管產品的運營銷售額和增值稅應納稅額。

5、哪些屬應稅行為?

Œ直接收費金融服務:管理產品而固定收取的管理費、銷售費、托管費、服務費等,按“直接收費金融服務”繳納增值稅,按6%的稅率計算增值稅銷項稅,并且可抵扣進項稅。

利息收入:即運用資管產品發放貸款取得利息收入、買入返售金融商品利息收入、融資融券的利息收入,以及融資性售后轉租、押匯、罰息、票據貼現、轉貸等業務取得的利息和利息性質的收入,按“貸款服務”繳納增值稅,按3%的簡易計稅方法繳納增值稅。

Ž金融商品轉讓收入:即用資管產品進行投資,轉讓外匯、有價證券、期貨和其他金融商品(其它金融商品包括基金、信托、理財等各資管產品)所有權的活動,以賣出價扣除買入價后的余額作為應納稅額,若相抵后出現負差,可結轉至下一期與下期轉讓金融商品銷售額相抵消,但年末仍有負差的,不得轉入下一會計年度,按3%的簡易計稅方法繳納增值稅。

6、哪些資管產品/交易可以免征增值稅?