收入準則修訂后的PPP財稅處理解析—新收入準則篇

時間:2019-09-27 21:13 編輯:長沙代理記賬

提示:本篇為“收入準則修訂后的PPP財稅處理解析—2號解釋篇”的續(xù)篇。

國際會計準則理事會在2014年5月發(fā)布了《國際財務報告準則第15號——客戶合同收入》(IFRS 15),并于2018年1月1日起生效。我國財政部早在2010年發(fā)布的《中國企業(yè)會計準則與國際財務報告準則持續(xù)趨同路線圖》就表示,我國企業(yè)會計準則將與國際會計準則將保持持續(xù)趨同。為此,財政部于2017年7月頒布了新修訂的《企業(yè)會計準則第14號——收入》(財會[2017]22號)(本文統(tǒng)一以“新收入準則”)。新CAS14與筆者出版的《PPP財稅處理實操指南》一書的核心思想不謀而合,對收入確認的核心原則應該是“控制權(quán)轉(zhuǎn)移”,尤其是PPP業(yè)務。新準則通過項目設(shè)施控制權(quán)的轉(zhuǎn)移作為履約義務實現(xiàn)的標準。企業(yè)確認收入的方式,應反映向客戶轉(zhuǎn)讓商品或服務的模式。確認的金額應反映企業(yè)預計因交付這些商品或服務而有權(quán)獲得的對價。即在企業(yè)將商品或服務的控制權(quán)轉(zhuǎn)移給客戶的時點或過程中,以其預計有權(quán)獲得的金額予以確認。

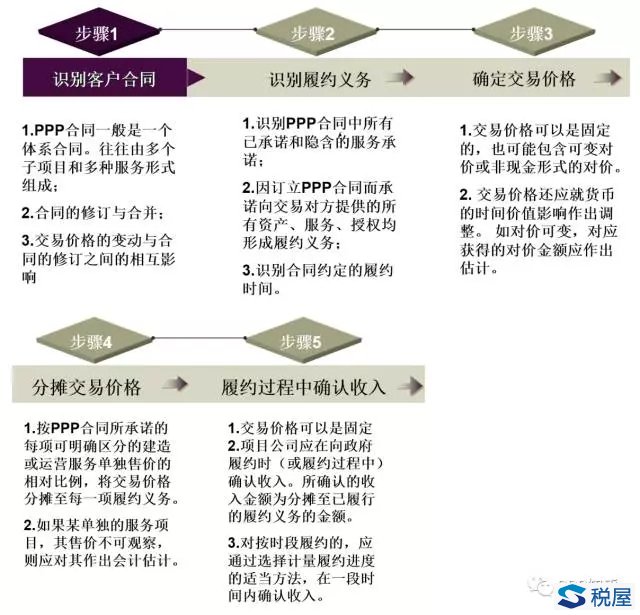

(一)5步法

根據(jù)IFRS 15, PPP項目公司確認收入的金額應反映項目公司預計因向政府提供建造服務而有權(quán)獲得的對價。在PPP業(yè)務中運用5步法確認收入的5個步驟如下:

(二)具體條文解讀

條文援引

“第四條 企業(yè)應當在履行了合同中的履約義務,即在客戶取得相關(guān)商品控制權(quán)時確認收入。

取得相關(guān)商品控制權(quán),是指能夠主導該商品的使用并從中獲得幾乎全部的經(jīng)濟利益。”

文件解讀

PPP項目公司在家鄉(xiāng)會計核算時首先面臨著一個問題,長沙公司注冊,項目實施的控制權(quán)如何理解,控制權(quán)在PPP項目的全壽命周期是如何被掌控的?有無轉(zhuǎn)移?

1.政府通過調(diào)研或其他手段,認為需要向公眾提供某種公共服務,但由于出現(xiàn)了政府沒有財力或能力,或者有規(guī)定此類服務必須通過PPP業(yè)務實施,于是政府啟動了某PPP項目。這時,政府主導了PPP項目的內(nèi)容、框架、規(guī)模、面積、服務對象、服務價格等諸多因素。甚至對未來的投融資方的報價也設(shè)置了限制條件。我們應該將社會資本方設(shè)立項目公司后所提供的建造服務理解為政府所實施的一種定制業(yè)務。

2. IFRIC 12第33段 “33 商品和服務在其被取得及使用 (許多服務屬于這種情況)時是資產(chǎn)(即使只是暫時性的)。對資產(chǎn)的控制是指能夠主導資產(chǎn)的使用并獲得資產(chǎn)幾乎所有剩余利益的能力。控制包括防止其他主體主導資產(chǎn)的使用或獲得資產(chǎn)所產(chǎn)生利益的能力。資產(chǎn)的利益為可通過諸如下列多種方式直接或間接地獲取的潛在現(xiàn)金流量(現(xiàn)金流入或現(xiàn)金流出的減少):

(1)使用該資產(chǎn)以生產(chǎn)商品或提供服務 (包括公共服務);

(2)使用該資產(chǎn)以提升其他資產(chǎn)的價值;

(3)使用該資產(chǎn)以清償負債或減少費用;

(4)出售或交換該資產(chǎn);

(5)將該資產(chǎn)作為貸款的抵押擔保品; 以及

(6)持有該資產(chǎn)”

誰,在何時,對PPP項目設(shè)施擁有控制權(quán),必須對PPP業(yè)務進行一個剖析。才能對主導資產(chǎn)的使用并獲得資產(chǎn)幾乎所有剩余利益的能力的實質(zhì)進行判斷。

2.1《國際財務報告解釋公告第12號—服務特許權(quán)協(xié)議》里規(guī)定了:

“11本解釋公告范圍內(nèi)的基礎(chǔ)設(shè)施不應確認為經(jīng)營方的不動產(chǎn)、廠場和設(shè)備,因為簽訂的服務協(xié)議沒有將用于提供公共服務的基礎(chǔ)設(shè)施的控制權(quán)移交給經(jīng)營方。經(jīng)營方有權(quán)按照合同規(guī)定條款,代表授予方使用基礎(chǔ)設(shè)施來提供公共服務。

12 根據(jù)本解釋公告范圍內(nèi)的合同協(xié)議條款, 經(jīng)營方是服務的提供者。 經(jīng)營方建造或改良用于提供公共服務的基礎(chǔ)設(shè)施 (建造或改良服務) 并在規(guī)定時期內(nèi)運營和維持該基礎(chǔ)設(shè)施 (運營服務)。”

政府和社會資本方合作的PPP項目,遵守IFRIC 12號公告的約束和規(guī)定范圍是適用該公告的業(yè)務基礎(chǔ)。基礎(chǔ)設(shè)施的控制權(quán)在整個特許經(jīng)營期內(nèi)始終掌握在授予方,即政府之下。項目公司從來就沒取得過設(shè)施的實際控制權(quán)。因此,在PPP項目特許經(jīng)營期內(nèi),沒有項目設(shè)施的轉(zhuǎn)讓業(yè)務。因此,當項目特許經(jīng)營到期時,也就不存在項目公司將項目設(shè)施再視同銷售給政府的問題。

2.2 對于讀者廣泛存在的,項目公司在協(xié)議期內(nèi)實際操作、管理項目設(shè)施的疑惑,IFRIC 12應用指南有如下解釋: