境外所得個稅政策出臺,“走出去”居民個人及投資于中國的外籍個人應密切關注

時間:2020-02-03 11:47 編輯:長沙代理記賬

2020年1月17日,財政部、國家稅務總局發布了《關于境外所得有關個人所得稅政策的公告》(財政部、稅務總局公告[2020]3號,以下簡稱“3號公告”),明確了新個稅法框架下境外所得的個稅政策,適用于2019年度及以后年度稅收處理事宜。

公告中適用于中國稅收居民的境外稅收抵免政策作為消除重復征稅的重要途徑,不僅影響“走出去”的中國個人和企業的實際稅負和運營成本,也是稅務機關境外所得個稅征管的重點,同時,這一環節技術性相對較高,征納實踐中對政策的把握也很關鍵。

公告同時明確了新個稅法下境外所得的判定標準,其中轉讓境外成立的以中國不動產為主的公司股權取得的所得判定為來源于中國的所得,是中國個人所得稅法下來源地判定標準的重大變化,將特別對投資于中國的外籍人士帶來重要影響。

詳細內容

第一部分:居民個人的境外所得計稅及境外稅收抵免

此前,境外所得個稅處理的主要政策依據是《國家稅務總局關于境外所得征收個人所得稅若干問題的通知》(國稅發[1994]44號,以下簡稱“44號文”)、《國家稅務總局關于印發<境外所得個人所得稅征收管理暫行辦法>的通知》(國稅發[1998]126號,以下簡稱“126號文”)及《國家稅務總局關于印發<個人所得稅自行納稅申報辦法(試行)>的通知》(國稅發[2006]162號,以下簡稱“162號文”)等。近年來,中國各類企業“走出去”的步伐不斷加快,赴境外工作生活的員工群體迅速擴大。此外,也有很多個人走出國門在境外直接受雇、投資或經營。原有境外所得個稅政策相對簡單、缺乏具體操作指引,征納雙方在實踐中都面臨不少難題。

3號公告一方面沿用了原境外所得和稅收抵免政策的主要原則和征管方式,同時按照新個稅法的變化,對相關政策進行了補充細化和調整。

一、居民個人境外所得的計稅

居民個人境外所得應納稅額的計算方法遵循新個稅法綜合與分類相結合的原則,綜合征稅的項目境內外所得合并計稅(包括綜合所得和經營所得),分類征稅的項目境外所得單獨計稅(例如利息股息紅利、財產租賃、財產轉讓、偶然所得等)。在計稅時,需要注意應依照中國稅法的相關規定進行處理。

二、居民個人境外稅收抵免

從國際慣例來看,境外稅收抵免制度是消除所得來源國和納稅人居民國就同一所得重復征稅的主要途徑。3號公告延續了44號文“分國不分項抵免,超限未抵免部分分國結轉”的境外稅收抵免原則。

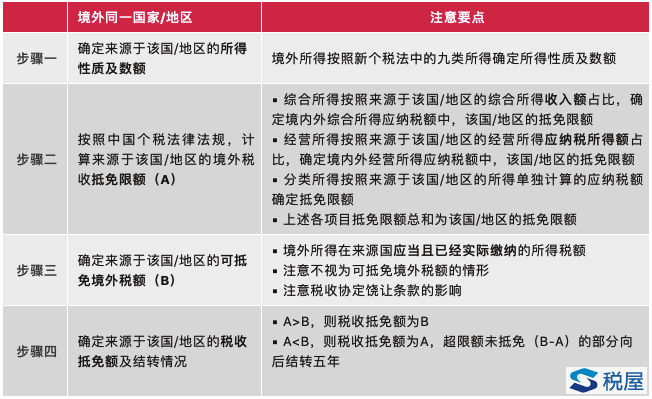

居民個人按照以下主要步驟確定境外稅收抵免:

符合條件的境外所得稅額方可抵免

3號公告對于可抵免的境外稅額需要符合的條件進行了細化,其中特別列舉了幾種“不包括”在可抵免境外稅額中的情形,與企業所得稅境外稅收抵免的相關規定基本一致。個人繳納的境外社保稅費、并非最終應納稅額的境外預(扣)繳所得稅等,都不能作為可抵免境外稅額。

觀察與關注

實踐中,各國/地區的稅制不同,稅種名目各異,有些境外稅種雖然名稱不是個人所得稅并且單獨計稅,但如果本質也屬于所得稅性質,按照3號公告的規定,是可以進行稅收抵免的,因此需要對于個人在境外繳納的稅種性質進行準確判斷。此外,對于“不包括”情形中關于“境外所得稅納稅人或者其利害關系人從境外征稅主體得到實際返還或補償的”的規定,其中“利害關系人”如何理解和把握也需要考量。

稅收協定待遇及稅收饒讓的處理

根據3號公告的規定,按照稅收協定,來源國不應征收的境外所得稅不能用于稅收抵免。

公告還特別明確了稅收協定饒讓條款的處理方法,提高了個人與企業境外所得稅收抵免在這一問題上的政策一致性,從而確保在境外工作或投資的居民個人切實享受對方國家/地區提供的稅收優惠,有利于支持境內企業和個人“走出去”。

觀察與關注

企業及個人需要了解中國與所得來源地國家/地區的稅收協定或安排,才能確保充分享受協定待遇,避免重復征稅。此外,我國簽訂的稅收協定及安排中,饒讓條款并非普遍適用的條款,且不同協定中饒讓條款的具體內容也有區別,需要進行確認。另外,稅收饒讓情形下納稅人并未實際全額繳納境外所得稅,提供充足的信息資料支持和證明稅收抵免就更加重要,實踐中的具體要求值得關注。

所得來源地納稅年度與公歷年度不一致的處理