減按1%征收率征收增值稅的會計處理,很多人都做錯了!

時間:2020-04-24 11:05 編輯:長沙代理記賬

2020年的3月1號起,財政部、稅務總局公告2020年第13號(以下簡稱13號公告),以及稅務總局公告2020年第5號(以下簡稱5號公告)正式開始施行。按照財政部的13號公告規定,自2020年3月1日至5月31日。除湖北省外,其他省,自治區直轄市的增值稅小規模納稅。適用3%征收率的應稅銷售收入減按1%征收率征收增值稅。

目前,絕大部分財務工作者也都已經復工復業后,正常賬務處理工作已經開展了,關于這個規定可以說大家基本上已經熟悉了,但是實務中很多企業財務人員對于減按1%征收率征收增值稅的會計處理仍然是錯誤的,那么今天,我們直接通過3個案例對比來給大家把這個問題說清楚。

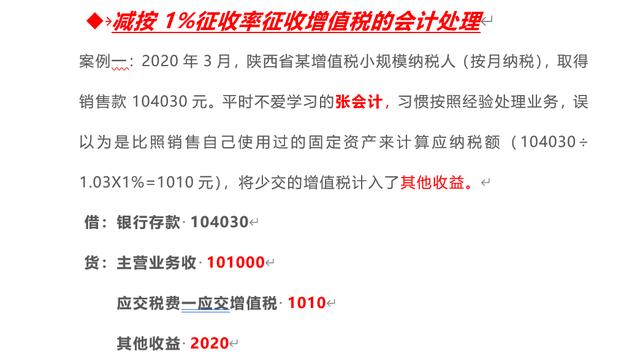

【案例一】】

那張會計的這種會計處理對不對?很顯然是錯誤的,張會計犯了經驗主義錯誤,張會計之所以這么處理?就是因為沒有認真學習最新政策,而是套用原有經驗和習慣,對階段性政策的新變化,他沒認真學習,這樣算出來的應納稅額,出錯也就在所難免。所以第一個案例中張會計的處理錯誤的。這是一種不學習,吃老本的經驗主義錯誤,要不得!

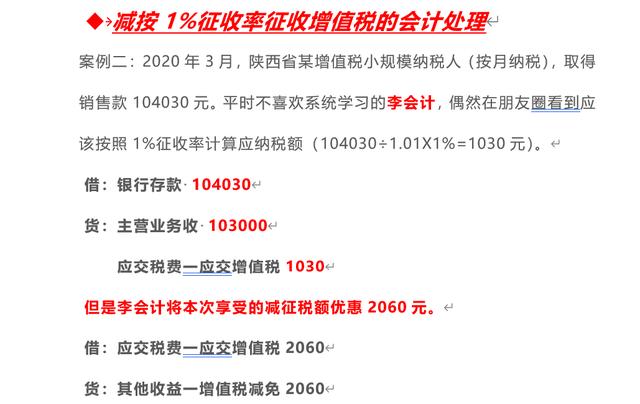

【案例二】

那李會計的這種會計處理對不對?李會計知道本次享受的減征稅額優惠2060元,在因為填申報表的時候,減征的稅額要在那個增值稅小規模納稅人申報表主表以及增值稅減免稅申報明細表里反映。那這個賬務處理要不要體現出來?李會計覺得既然申報表要體現,就一定要做賬務處理。

于是李會計比照享受加計抵減的會計處理要求,將減征額2060元,

借:應交稅費一應交增值稅2060

貨:其他收益一增值稅減免2060

李會計雖然學習了新政策,但是理解不夠透徹,畫蛇添足,多此一舉!結果還是掉進了憑經驗、吃老本的坑里,他的處理也是錯誤的。

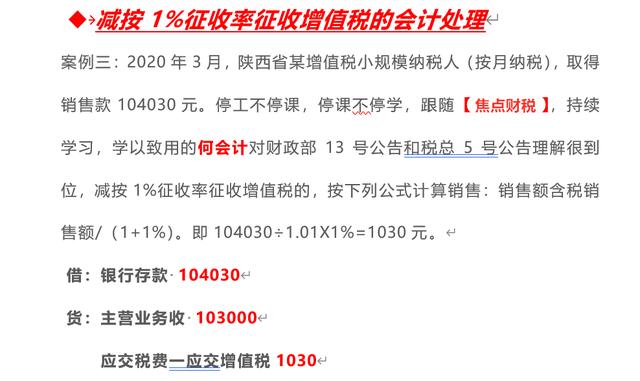

【案例三】

那么何會計的這種處理方法有沒有問題?結論是:沒有問題,正確無誤。何會計認真學習并理解了政策,于是很自信的,直截了當,干脆利落的做出了會計分錄,

借:銀行存款104030

貸:主營業務收入103000

貸:應交稅費-應交增值稅1030

何會計之所以能夠一步到位,做出正確的會計處理,原因就是她是跟隨政策變化,持續學習的,并且對所學的東西進行了理解消化,弄清了來龍去脈,并學以致用,從而做到自信、高效,準確。

減按1%征收率征收增值稅如何納稅申報?

為了保持財稅處理的連續性,我們沿用前面案例三中的數據進行納稅申報處理,我們要把它填在增值稅納稅申報表(小規模納稅人適用)主表第一欄兒,第一欄有一個應征增值稅不含稅銷售額(3%征收率),我們假設是銷售的是貨物,我們把它填在那個本期數,貨物那個地方,在哪里填103000。

另外,這次其實因為疫情影響,國家為了紓解小規模納稅人困難,在3月1號到5月31之間,階段性的把這個征收率臨時從3%調整為1%。按理說,稅率變了,申報表相應的納稅申報稅率欄也應該修改,但是因為是特殊情況下的階段性稅率調整,所以沒有必要,為了這個臨時性措施再把申報表大動干戈的修改一遍。所以,在不改申報表的前提下,稅總在確保能夠實現減稅目的,滿足納稅申報的數據統計的要求下,采用了變通的方式,申報操作上,按照1%算出來的不含稅銷售額10300,就把它填在應征增值稅不含稅銷售額(3%征收率)這一欄。

那個不含稅銷售額填好以后,我們再看一下,相應的稅額又該怎么填?在主表中的15欄,本期應納稅額,按照5號公告的填報要求,15欄對應的這個應納稅額,需要填寫按照原征收率3%計算出來的結果,也就是不含稅價103000乘上3%的金額,就是3090。

接著再看15欄下面的這個第16欄,本期應納稅額的減征額,按照5號公告的填報要求,對應減征的增值稅應納稅額按銷售額的2%計算填寫在增值稅納稅申報表“本期應納稅額減征額”及《增值稅減免稅申報明細表》減稅項目相應欄次。這塊的減征額就是我們也就是小規模納稅人享受的優惠額。這個優惠的金額是應該按照1%換算出來的不含稅銷售額103000直接乘以2%的結果,103000直接乘以2%,就是2060元。