“受益所有人”9號公告新優(yōu)惠——股息受益所有人“安全港”條款把握要點

時間:2019-09-21 13:16 編輯:長沙代理記賬

針對股息所得的“受益所有人”問題,9號公告在第二條基礎(chǔ)上,專門通過第三和第四條給予了較為明確的安全港條款。不同于特許權(quán)使用費,需要綜合分析經(jīng)濟(jì)實質(zhì),究竟誰實際承擔(dān)了這項特許權(quán)的開發(fā)義務(wù),承擔(dān)開發(fā)風(fēng)險,這個需要結(jié)合功能和風(fēng)險做綜合分析,長沙工商代辦,很難給出一個非常明確的安全港條款。股息相對而言就簡單一些,因為股息是基于投資行為產(chǎn)生的,有些公司,特別是居民個人是很容易判斷實際受益人的身份的。因此,實際上9號公告第四條的1、2、3款是整個股息“受益所有人”判定的基礎(chǔ),即應(yīng)屬于

1、締約對方政府

2、締約對方居民且在締約對方上市的公司

3、締約對方居民個人

他們?nèi)惾藦闹袊〉玫乃脼楣上r,可不根據(jù)本公告第二條規(guī)定的因素進(jìn)行綜合分析,直接判定申請人具有“受益所有人”身份,這個就是9號公告解讀中示例1中所說的情況:

這里稍微要注意的是第2種情況,比如一家在香港注冊,實際管理機構(gòu)在香港且在香港上市的公司,只要他是香港居民(一般也肯定是),其從中國取得股息,就可以根據(jù)9號公告第四條直接判定為股息的“受益所有人”。但是,如果一家在BVI注冊的公司在香港上市,但由于該BVI公司的實際管理機構(gòu)在香港且取得香港稅務(wù)局出具的居民身份證明,這家公司從中國取得股息能直接認(rèn)定“受益所有人”嗎?我們認(rèn)為,只要該BVI公司能取得香港稅務(wù)局出具的居民身份證明,且在香港上市,是可以直接認(rèn)定“受益所有人”身份的。

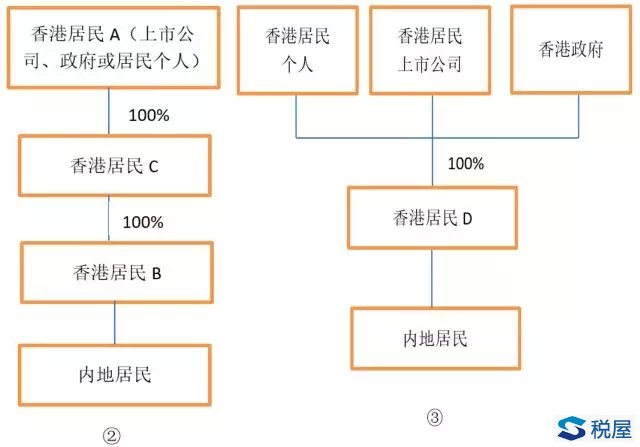

第四條第二款規(guī)定:申請人被第(一)至(三)項中的一人或多人直接或間接持有100%股份,且間接持有股份情形下的中間層為中國居民或締約對方居民,申請人也可直接認(rèn)定為“受益所有人”。這里,對應(yīng)的就是9號公告解讀中的案例2、3說的情形:

鑒于第四條中列舉的締約國對方政府、締約對方居民且在締約對方上市的公司和締約國對方居民個人屬于股息“受益所有人”的終極實體,所以,只要中間實體100%被這些終極實體控制,這些中間實體也可直接認(rèn)定為受益所有人。

但是,這里有一個條件,就是,這些中間實體要同時滿足兩個條件:

1、必須被上述三個終極實體100%控制

2、這些中間實體必須也是這些終極實體所在國的居民企業(yè)或中國居民

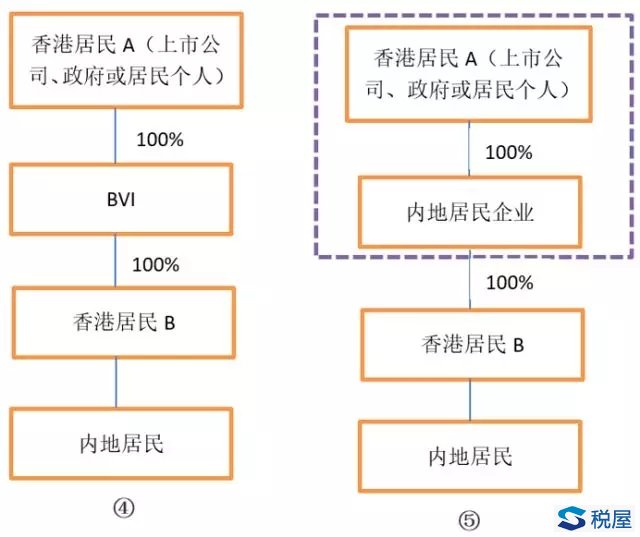

這里,左邊④中,由于BVI公司不是香港居民企業(yè),因此,這種情況下,就股息所得而言,香港居民B就不能直接被認(rèn)定為受益所有人。這里不能“直接”認(rèn)定,是否意味著香港居民B 就無法認(rèn)定為受益所有人呢?比如,如果根據(jù)相關(guān)協(xié)議的約定,香港居民B取得內(nèi)地居民股息后直接就支付給了BVI公司,BVI公司立刻就支付給了香港居民A,此時能否仍可以認(rèn)定香港居民B的受益所有人身份呢,個人認(rèn)為根據(jù)具體情況仍然有可探討空間的。當(dāng)然,如果BVI公司因為實際管理機構(gòu)在香港能取得香港居民身份證明,則不存在這個問題了。

但是,還有一個是9號公告解讀中沒有畫出的圖形,就是右邊⑤中,因為9號公告說,申請人被第(一)至(三)項中的一人或多人直接或間接持有100%股份,且間接持有股份情形下的中間層為中國居民,香港居民B也可以直接認(rèn)定為“受益所有人”。為什么這種結(jié)構(gòu)香港居民B可以直接認(rèn)定股息“受益所有人”呢,估計是這種結(jié)構(gòu)下,香港居民B的股息到內(nèi)地居民A,再到最上層終極實體中,最終是符合受益所有人條件,且也無避稅空間,且一定程度還存在重復(fù)征稅問題,即這種構(gòu)架實際受益人穿透到最上層為香港居民,且該構(gòu)架并無避稅意圖,因此可以直接認(rèn)定。

但是,如果換做下面這種結(jié)構(gòu)呢?

這種結(jié)構(gòu)下,香港居民B上面的100%控制人不是9號公告中所指的香港居民的三類終極實體,因此,香港居民B不能直接認(rèn)定“受益所有人”。但是,這里我同樣想要表達(dá)的一點意思是,不能“直接認(rèn)定”,并非就不能認(rèn)定,只是我們需要更多的條件進(jìn)行判斷。正如9號公告案例解讀中所稱的,如果香港居民B在香港有業(yè)務(wù)實質(zhì),承擔(dān)融資功能(比如房地產(chǎn)企業(yè)現(xiàn)在國內(nèi)貸款收緊,香港B公司承擔(dān)境外向非關(guān)聯(lián)方外債融資的功能),則仍然可以結(jié)合條件認(rèn)定香港居民B是股息“受益所有人”。