我國增值稅制度存在的主要問題

時間:2019-09-27 22:20 編輯:長沙代理記賬

增值稅只有作為行政法規的國務院頒發的暫行條例和作為稅收規章的財政部、國家稅務總局頒布的實施細則等,還有作為部門規章的規定、辦法及一大批規范性文件。

二、減免稅規定較多,執行難度大

除了《增值稅暫行條例》第十五條件規定的七項減免稅以外,對資源綜合利用、鼓勵高科技產業發展、保護殘疾人、支持各行業如紡織業、核電工業和發展進出口貿易等方面都相繼出臺了一系列減免稅規定或即征即返的辦法。

三、小規模納稅人的規定導致大部分納稅人實際脫離增值稅的管理。

增值稅納稅人約85%為小規模納稅人。

四、增值稅制度的進出口稅收政策在執行中存在缺陷

一是沒有足額退稅;二是退稅率變動頻繁;三是對應限制出口的高污染、高耗能及資源型產品視同一般出口產品予以退稅,不利于可持續發展的原則;四是退稅手續復雜。

五、增值稅地區轉移現象嚴重

增值稅課征依據的兩個原則:生產地原則(Origin principle)和消費地原則(Destination principle)。

目前實行增值稅的國家對國際貿易大多采用消費地原則,原因有兩點:一是生產地原則可能導致惡性稅收競爭;二是消費地原則需要的邊境稅收調整很容易做到(如設立海關等)。

“屬地”管理之“地”如此之多

增值稅暫行條例及其實施細則:機構所在地、銷售地、報關地、居住地 n消費稅暫行條例及其實施細則:核算地 n營業稅暫行條例及其實施細則:應稅勞務發生地、土地所在地、不動產所在地 n企業所得稅暫行條例及其實施細則:實際經營管理所在地、負責經營管理與控制的機構

在一國境內的跨地區稅收征管中,很少有國家實行消費地原則,主要原因有:

一是邊境控制會阻礙商品流動,也會提高征管成本;

二是當增值稅屬于中央稅時,不存在稅收競爭問題;

三是在生產環節征收增值稅的成本更低。

增值稅負擔與收入歸屬不對稱的不利影響

不利于經濟增長方式轉變;

不利于建立為消費者服務的公共財政觀念。

不利于地區財力均衡。

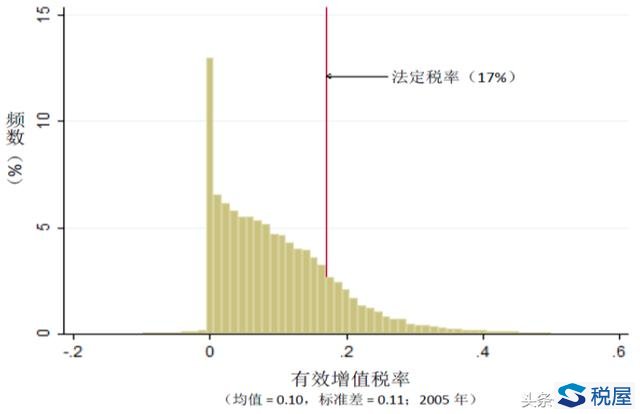

2005年企業有效增值稅率的分布

增值稅歷史進程

法國

1954年以增值稅代替產品稅,最初只對工業生產和商業批發環節征收增值稅,1968年將范圍擴大到商業零售環節和農業,1976年又進一步擴大到服務業以及與生產、經營有直接關系的自由職業者

丹麥

1967年以增值稅取代批發環節的營業稅,但僅對商品和少部分勞務征收,1978年起,將征收范圍擴大至所有商品和大部分勞務。

印度

20世紀80年代開始實施增值稅類型的稅收,首先是從個別邦生產領域的個別行業開始,稅制改革成功后擴大到多數邦和生產領域的多數行業,以后又擴大到批發環節,但始終沒有延伸到零售環節。2001年4月印度政府提出要取消銷售稅,實行增值稅,但由于種種原因被延期。直至2005年4月1日起開始實行有區別的聯邦增值稅和邦增值稅。

韓國

1977年在取消營業稅、商品稅、電氣稅、旅行稅、娛樂稅和食品稅等的基礎上,長沙工商稅務,實施全面型增值稅,征收范圍涉及農業、工業、建筑業、運輸業、倉儲業、金融業、飲食旅店業、出租不動產等。

英國

1973年改革商品課稅制度,將購買稅和特別就業稅調整合并為增值稅。

新西蘭

1986年開征貨物和勞務稅,征稅范圍廣泛,不僅包括任何貨物和勞務的提供,還包括政府的屬于金融活動的收入。

印度尼西亞

以增值稅(包括增值稅和奢侈品消費稅)取代銷售稅。增值稅在最后的消費階段征收,除個別情況外,國內消費的商品幾乎沒有免稅和低稅率的待遇。從2004年起,分階段對所有商品征收增值稅、奢侈品消費稅和進口關稅。

德國

1968年開征,取代了多年實行的一直延伸至零售環節征稅的“階梯式”的銷售稅。

越南